Langfristchancen für Technologiewerte an einem volatilen Markt

- 24 März 2022 (5 Minuten Lesezeit)

- Das Konjunkturumfeld scheint kurz- bis mittelfristig nicht einfach. Inflation, steigende Zinsen und internationale Krisen schaden dem Anlegervertrauen. Volkswirte prüfen die Folgen höherer Energiepreise für Lebenshaltungskosten und Kaufkraft.

- Zum Glück bleibt die Zinsstrukturkurve flach, vor allem am Terminmarkt. Man scheint sich einig, dass die Leitzinsen nur maßvoll erhöht werden und dies der Konjunktur nur wenig schadet. Die Volatilität dürfte bald wieder fallen. Für Aktien wäre das bis ins Jahr 2023 hinein gut.

- Aus unserer Sicht versprechen die langfristigen Fundamentaldaten interessante Möglichkeiten und die Aussicht auf Wertzuwachs mit ausgewählten Technologiestrategien.

Um Langfristtrends zu nutzen, konzentrieren wir uns auf einschlägige Unternehmen mit guten Fundamentaldaten, ausgewählt mit qualitativen und quantitativen Methoden. Das Ergebnis ist ein gut diversifiziertes Portfolio mit einem hohen Active Share, das wir nur wenig umschichten. Wir setzen nicht auf Nischen, folgen keinen Moden und wollen auch nicht mit kurzfristigen Positionen der Konjunktur hinterherjagen. Das ist wichtig, weil steigende Zinsen kurzfristig große Auswirkungen auf den Aktienmarkt haben.

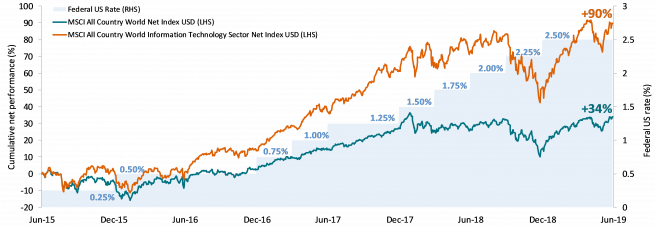

Betrachten wir einmal den letzten Zinserhöhungszyklus in den USA von 2015 bis 2018. Eigentlich sollten Wachstumswerte bei steigenden Zinsen hinter dem Markt liegen. Aber der Technologiesektor des MSCI ACWI legte damals etwa dreimal so stark zu wie der Gesamtmarkt.

Kaum etwas spricht dafür, dass 2022 weniger volatil wird als 2021. Und doch wächst der Technologiesektor weiter stark, mit hohen Cashflows und stabilen Unternehmensfinanzen. Von den MSCI-ACWI-Unternehmen, die bis zum 24. März ihre Viertquartalszahlen vorgelegt haben, übertrafen 67% die Umsatzerwartungen und 57% die Gewinnerwartungen. Im Technologiesektor waren es 69% bei den Umsätzen und 63% bei den Gewinnen. Das zeigt, wie erfolgreich Technologiefirmen letztes Jahr waren.

Für Wachstum sorgt die Nachfrage von Unternehmen und Verbrauchern nach neuen Technologien. Immer mehr Produkte benötigen Halbleiter, Anwendungen für das Internet der Dinge (IoT) ebenso wie Automobile. Cloud Computing und die digitale Transformation lassen die IT-Ausgaben steigen; laut Gartner haben sie 2021 weltweit um 6,9% zugelegt. Für 2022 werden aufgrund der immer schnelleren Digitalisierung 6% Wachstum erwartet, da Unternehmen weltweit ihre Systeme modernisieren – um effizienter zu werden, mehr Mitarbeiter beschäftigen zu können und zu wachsen1 .

Manche sehr bekannte Unternehmen haben Large-Cap-Investoren mit langfristig irrelevanten schlechten Nachrichten irritiert. So berichtete Netflix über ein geringeres Wachstum der Abonnentenzahl nach dem pandemiebedingt sehr starken Neugeschäft. Die Geschäftsleitung konnte die schwächeren Zahlen für die erste Jahreshälfte 2021 nicht leugnen, doch dann besserte sich die Lage wieder, was gegen strukturelle Probleme spricht. Meta (Facebook) litt darunter, dass die neuen Smartphone-Betriebssysteme das Datensammeln erschweren. Hinzu kam ein schärferer Wettbewerb durch Firmen wie TikTok, die vor allem bei jüngeren Nutzern beliebt sind. Die Probleme von Facebook sind aber sehr unternehmensspezifisch, und andere große Technologiekonzerne legten meist erfreuliche Zahlen vor. Apple scheinen die Lieferengpässe bei Vorprodukten nicht viel auszumachen, und die Endnachfrage bleibt hoch. Die Verbraucher interessieren sich noch immer sehr für neue Technik. Alphabet (Google) legte hervorragende Zahlen vor. Die Werbeeinnahmen steigen, weil der Reise- und Freizeitsektor mit seinen traditionell hohen Werbebudgets nach der Pandemie wieder aktiver wird. Amazon und Microsoft bleiben mit ihrem E-Commerce- und Cloud-Computing-Angebot erfolgreich. Bei Halbleiterherstellern sorgen gleich mehrere Entwicklungen für eine steigende Nachfrage, auch die beginnende 5G-Einführung.

Digitalwirtschaft

Technologie und Demografie begünstigen Langfristtrends wie die zunehmende Vernetzung der Verbraucher. Die Unternehmen müssen deshalb digitaler werden bei der Zusammenarbeit mit Geschäftspartnern, der Ansprache ihrer Kunden und dem Kontakt zu ihren Mitarbeitern. Durch neue Technologien wie Smartphones können wir jederzeit erreichbar sein, und vor allem jüngere Menschen denken konsequent digital. Wenn sie mehr Geld ausgeben und immer mehr im Netz gekauft wird, entstehen Chancen in vier Bereichen, die wir nutzen wollen:

- UXVlbGxlOiBHYXJ0bmVyLCA0LiBRdWFydGFsIDIwMjEuIElUIFNwZW5kaW5nIFdvcmxkd2lkZSBVcGRhdGUsIDE4LiBKYW51YXIgMjAyMi4=

Robotik

Unsere Robotech-Strategie besteht aus vier unterschiedlichen Teilstrategien. Wir wollen nicht nur in klassische Robotikunternehmen investieren, sondern auch Chancen in anderen Bereichen nutzen: Industrie, Transport, Gesundheit, Technologieermöglicher. Kurzfristige Kursschwankungen müssen uns deshalb nicht verunsichern. Vielmehr setzen wir auf spannende, revolutionäre Technologien wie robotergestützte Chirurgie, Machine Vision und autonomes Fahren. Diese Diversifikation hilft uns, unter anderem mit der Kosteninflation besser zurechtzukommen, die Industrieunternehmen durch steigende Faktorkosten kurzfristig schadet. Für Halbleiterfirmen bedeutet sie aber mehr Preismacht und eine höhere Nachfrage, sodass sie ihre Margen steigern können.

Auch Lohninflation und Arbeitskräftemangel schaden vielen Unternehmen. Die Automatisierungsbranche kann aber nur davon profitieren, wenn hier nach Lösungen gesucht wird. Je mehr die Automatisierung leisten kann, desto schneller amortisieren sich Robotik-Investitionen und desto interessanter werden sie. So haben die steigenden Produktionskosten in China hier ebenso wie in anderen Emerging Markets die Nachfrage nach Automatisierungstechnik deutlich steigen lassen. Der starke Lohnanstieg im amerikanischen Logistiksektor, ausgelöst durch den Langfristtrend zum E-Commerce und sein pandemiebedingt noch stärkeres Wachstum, dürfte gut für die Nachfrage nach automatisierten Lagern und Logistiksystemen sein.

Quellen: Abbildung links: BofA Merrill Lynch Thematic Investing, Robot Revolution – Global Robot & AI Primer (November 2015), Oxford Economics. Abbildung Mitte: US Bureau of Labor Statistics, The Current Employment Statistics (CES), September 2021. Abbildung rechts: Bloomberg, Stand 31. Dezember 2021. Nur zur Illustration. Die Wertentwicklung der Vergangenheit ist kein Indikator für zukünftige Erträge und Entwicklungen. Die Abbildungen zeigen nur unsere aktuellen Markteinschätzungen und sind keine Anlageberatung.

Auch hier gilt, dass die Lieferengpässe nicht wirklich neu sind, die Pandemie sie allerdings verstärkt hat. Ähnliche Entwicklungen gab es im amerikanisch-chinesischen Handelskrieg, als manche Produktionsstätten in die USA oder Europa repatriiert wurden. Im Westen sind die Arbeitskosten aber hoch und das Personal ist mitunter knapp. Mit Automatisierungsinvestitionen können die Unternehmen etwas dagegen tun und sich auf zukünftige Lieferkettenstörungen vorbereiten.

Ausblick

Die Vernetzung der Verbraucher und die Digitalisierung zählen zu den Entwicklungen, die die Pandemie forciert hat. Viele Unternehmen verzeichnen hier Wachstum und gewinnen neue Kunden. Wir wissen, dass eine gewisse Normalisierung unvermeidbar ist, wenn die Coronaeffekte auslaufen. Wir haben daher bei Anbietern von Homeoffice-Technik und Remote-Zugängen Gewinne realisiert. Die langfristigen Coronafolgen sorgen aber weiter für starken Rückenwind, und nach der jüngsten Schwächephase sind manche Aktien jetzt attraktiv bewertet und für uns interessant. Die steigende Nachfrage nach digitalen Personalverwaltungs- und Lohnbuchhaltungssystemen, nach digitalem Bankgeschäft und digitalen Zahlungsverkehrslösungen dürfte anhalten. Nach zwei Jahren Pandemie ist nicht damit zu rechnen, dass alles wieder so wird wie früher; Verbraucher und Unternehmen haben sich an einen einfachen, sofortigen Zugang zu elektronischen Dienstleistungen ohne technische Schwierigkeiten mittlerweile gewöhnt. So dürfte immer weniger Bargeld genutzt werden, da Onlinezahlungen zum Normalfall werden. Unternehmen wie FIS und Global Payments dürften stark davon profitieren.

In drei Bereichen rechnen wir in den nächsten Jahren auch mit zunehmender Automatisierung:

- Lagerautomatisierung: Automatische Logistik wird immer wichtiger, wenn Unternehmen die wachsenden Anforderungen von Onlinekunden erfüllen wollen. Sie bestehen auf schneller und zuverlässiger Lieferung. Das gilt auch für Sektoren, für die Automatisierung vor Corona kein großes Thema war.

- Elektrofahrzeuge und ihre Batterien: Umweltbewusste Verbraucher interessieren sich zunehmend für Elektrofahrzeuge, da die Preise fallen und sich die Batterietechnik verbessert. Um in zwölf bis 24 Monaten Autos produzieren zu können, muss jetzt investiert werden.

- Gesundheit: Die Pandemie hat den Regierungen vor Augen geführt, dass seit vielen Jahren zu wenig in die Gesundheitsversorgung investiert wurde. Jetzt dürfte man überlegen, wie Technologie die Effizienz steigern kann. Viele elektive Operationen wurden während Corona verschoben. Es gibt daher einen Rückstau bei robotergestützt durchführbaren Eingriffen wie Hernienkorrekturen. Hier rechnen wir mit stetigem Wachstum.

Oft gelten Technologieaktien als Titel mit langer Duration – wegen der langen Forschungs- und Entwicklungszeiten und des hohen Kapitalbedarfs. Sie können daher, wie im letzten Zinserhöhungszyklus, stärker auf steigende Zinsen reagieren. Zurzeit spielt das aber keine so große Rolle, da immer mehr Technologieunternehmen Geld verdienen und finanziell stabil sind. Sie müssen also nicht so viel Fremdkapital aufnehmen. Für Unternehmen mit gut gefüllten Kassen sind steigende Zinsen meist sogar günstig.

Die Vernetzung der Verbraucher und die Automatisierung sorgen für attraktive langfristige Anlagechancen. Konjunkturelle Entwicklungen wie Zinserhöhungen haben zwar Auswirkungen auf den Markt, und kurzfristig ist eine gewisse Volatilität nicht auszuschließen. Aber so war es immer, etwa auch in der sehr turbulenten Phase nach der Wahl von Donald Trump 2017, während des amerikanisch-chinesischen Handelskriegs 2018 und zuletzt während der Pandemie, von der der Technologiesektor aber in vielerlei Hinsicht langfristig profitiert. An unseren langfristigen Investmentthemen dürfte sich daher nichts ändern.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG