CIO Views: Umgang mit Trumps Zöllen und Zinsrisiken im Jahr 2025

- 06 März 2025 (5 Minuten Lesezeit)

Chris Iggo, CIO AXA IM Core

Zölle im Spannungsfeld mit Anlageerträgen

US-Präsident Donald Trump kann der wirtschaftlichen und politischen Weltordnung nicht viel abgewinnen. Seiner Ansicht nach wurden die USA in diesem System unfair behandelt. Besonders deutlich wird dies an seinem Ärger über die Höhe der Nettoverschuldung der USA, die sich im dritten Quartal (Q3) 2024 auf rund 24 Bio. USD belief. Jahrelang ausufernde US-Handelsdefizite haben dazu geführt, dass der Rest der Welt mehr Dollar-Vermögenswerte hält. Trumps Fokus auf Zölle wird als Versuch gewertet, ein als ungerecht empfundenes globales Handelssystem geradezurücken.

Den Handelsdefiziten stehen Kapitalströme in die USA gegenüber, die in US-Staatsanleihen, Immobilien, Direktinvestitionen in US-Unternehmen und Aktien börsennotierter Firmen, börsengehandelte Indexfonds und Investmentfonds geflossen sind. Je höher das Handelsdefizit, desto grösser die Kapitalflüsse, wobei sich das Vertrauen der ausländischen Anleger auf den Status des Dollars als Leitwährung stützt. Was aber wird geschehen, falls sich das Handelsdefizit aufgrund von Zöllen tatsächlich verringert? Auch die Kapitalzuflüsse dürften abebben. In den letzten Jahren konnten US-Aktien beträchtliche Zuflüsse verzeichnen (allein in Q3 2024 investierten Ausländer 230 Mrd. USD in diese Titel). Dies befeuerte einen Kreislauf: Zuflüsse liessen die Aktienrenditen steigen, und hohe Renditen zogen Zuflüsse an. Die Folge war eine Outperformance der USA. Sollten sich die Kapitalflüsse verringern, könnte sich die Bewertungslücke zwischen den US-Märkten und dem Rest der Welt verkleinern. Wie heisst es noch so schön: Bedenke gut, was du dir wünscht.

Alessandro Tentori, CIO Europe

Neutrale Zinssätze und die Risikoallokation

Die Europäische Zentralbank (EZB) hat kürzlich geschätzt, dass sich der nominale Zinssatz r* – der kurzfristige Zinssatz, bei dem die Wirtschaft mit voller Kraft wächst und die Inflation auf einem stabilen Niveau verharrt – in einer Spanne zwischen 1,75 % und 3 % bewegt. Sie räumt zwar ein, dass diese Schätzungen mit Unsicherheiten behaftet sind, doch stehen sie nicht im Widerspruch zu der simplen Methode, den neutralen Zinssatz von strukturellen Variablen abzuleiten. Derzeit entspricht die Summe aus dem potenziellen Wirtschaftswachstum im Euroraum und dem EZB-Inflationsziel von 2 % dem wichtigsten Einlagenzins der EZB, der 2,75 % beträgt.

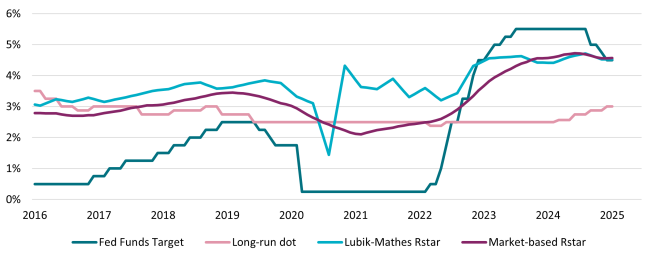

In den USA liefern uns sowohl markt- als auch (einige) modellbasierte Schätzungen von r* Anhaltspunkte über den geldpolitischen Kurs der US-Notenbank (Fed). Das Diagramm zeigt diese Schätzungen im Zusammenspiel mit dem Zielsatz der Fed Funds Rate sowie den Prognosen des langfristigen Zinssatzes der US-Währungshüter selbst (dem so genannten Dot Plot). Mit ihren 4,50 % könnte die Fed einem neutralen Niveau bereits sehr nahegekommen sein – wenngleich diese Ansicht noch nicht von all ihren Mitgliedern geteilt wird. Die langfristige Projektion bleibt deutlich hinter dem jüngsten steilen Anstieg der Leitzinsen und den beiden Schätzungen des r*-Satzes zurück. Darüber hinaus führt die vorgenannte simple Methode zu einem neutralen Zinssatz von rund 3,50 %, der damit rund 50 Basispunkte über der langfristigen Dot-Plot-Projektion liegt.

Die Kunst der Geldpolitik kann und sollte nicht auf eine einzige Gleichung reduziert werden – aber es ist sinnvoll, diesen Ansatz in unsere Sicht auf die künftigen Zinssätze und die Allokation von Anleihemarktrisiken einzubeziehen.

Ecaterina Bigos, CIO Asia ex-Japan

Chinas Wirtschaft braucht mehr als KI

Das Auftauchen von DeepSeek – einem Rivalen des beliebten ChatGPT – hat Chinas Position im Rennen um künstliche Intelligenz (KI) unter ganz neue Vorzeichen gestellt. Anleger blicken nun wieder zuversichtlicher auf das potenzielle Wachstum und die wirtschaftlichen Vorteile von KI. Es wird weithin davon ausgegangen, dass der zunehmende Einsatz von KI dank Produktivitätsgewinnen, Kosteneinsparungen und voraussichtlichen neue Umsatzchancen auf lange Sicht höhere Gewinne bedeuten kann. Was konkrete Anwendungen betrifft, befinden wir uns allerdings noch in einem sehr frühen Stadium. Vorerst steht weiterhin das Training von KI-Modellen im Vordergrund. Es bestehen jedoch enorme Risiken, etwa hinsichtlich der Nutzung von KI-Daten, der Regulierung dieses Sektors, der nationalen Sicherheit, Ausfuhrkontrollen für Technologien und der Übertragbarkeit von Open-Source-Modellen auf bestehende Ökosysteme. Ein weiterer wichtiger Aspekt ist die Sprache, in der Modelle trainiert werden, wobei chinesische Unternehmen natürlich inländische Modelle bevorzugen.

Der Durchbruch von DeepSeek deutet darauf hin, dass Innovationen künftig von einem grösseren Kreis aus Akteuren vorangetrieben werden dürften. Und er ist keinesfalls beispiellos angesichts der Tatsache, dass China Tech-Riesen geschaffen hat, die globale Erfolgsgeschichten in Bereichen wie E-Commerce, Suchmaschinen und soziale Medien replizieren. Allerdings ist die jüngste Marktrallye in China auf ein enges Spektrum an Titeln fokussiert und beruht auf einem ebenso engen Spektrum an Triebkräften. Nach wie vor ist politische Unterstützung vonnöten, um der Deflation Herr zu werden und eine breitere, nachhaltige Gewinnerholung herbeizuführen. Die nachfragepolitischen Impulse und Anzeichen für einen marktfreundlicheren politischen Kurs zugunsten von Technologieunternehmen sind ermutigend, doch ist weit mehr erforderlich, um das Vertrauen in Verbraucher und Anleger sowie im privaten Sektor zu stärken.

Überblick der Anlageklassen

Die geäusserten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

| Positiv | Neutral | Negativ |

|---|

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Zinssätze | Die mittelfristigen Zinserwartungen sind stabil, unterliegen aber der politisch bedingten Volatilität | |

|---|---|---|

US-Staatsanleihen | Fed pausiert, bis mehr Klarheit über die Inflationsentwicklung und Trumps Politik besteht; Anleihen in enger Spanne | |

Euro-Gov. (Kernländer) | Range Trading, während die Märkte auf neue fiskalpolitische Initiativen warten | |

Euro-Gov. – Spreads | Die Spreads werden eng bleiben; Fokus darauf, wie die neue deutsche Regierung letztlich agieren wird | |

Britische Gilts | Anleger unsicher über den weiteren Verlauf der Inflation und der Fiskalpolitik; Gilts pendeln vorerst in einer engen Spanne | |

Japanische Staatsanleihen | Märkte rechnen nach wie vor mit weiteren Zinserhöhungen | |

Inflation | Spielraum für einen Anstieg der Breakeven-Sätze angesichts zäher Inflation |

Unternehmensanleihen | Unternehmensanleihen weiterhin im Aufwind bei stabilen Spreads und positiven Erträgen | |

|---|---|---|

USD Investment Grade | Starke Erträge stützen US-Unternehmensanleihen | |

EUR Investment Grade | Nach wie vor hohe Nachfrage nach festverzinslichen Wertpapieren bei soliden Fundamentaldaten | |

GBP Investment Grade | Weiterhin kräftige Nachfrage trotz Spreadverengung im Jahr 2025 | |

US-Hochzinsanleihen | Solide Konjunkturdaten, starke Cashflows und technische Faktoren bieten Hochzinsanleihen weiterhin Unterstützung | |

Euro-Hochzinsanleihen | Solide Fundamentaldaten, technische Faktoren und EZB-Zinssenkungen unterstützen die Gesamtrenditen | |

EM in Hartwährung | Die Spreads gegenüber US-Treasuries sind attraktiv, wobei sich Trumps Agenda als disruptiv erweisen könnte |

Aktien | Anzeichen für eine breiter aufgestellte Performance anstelle der reinen Konzentration auf den US-Technologiesektor | |

|---|---|---|

USA | Gewinndynamik flacht sich allmählich ab; Bewertungen weiterhin hoch | |

Europa | Bescheidener Anstieg der Gewinnprognosen und möglicher Nutzniesser der globalen Abkehr von den USA | |

UK | Die Märkte warten auf konkrete Anhaltspunkte dafür, wie der Staat die Wachstumsaussichten verbessern kann; niedrigere Zinssätze werden hilfreich sein | |

Japan | Solide Kombination aus Bewertungen und erwartetem Ertragswachstum | |

China | Der Technologiesektor stärkt den Optimismus der Anleger und bietet Spielraum für eine Ausweitung der politischen Unterstützung | |

Anlagethemen* | Der KI-Wettbewerb dürfte Nutzniessern der Technologie mehr Chancen eröffnen |

*AXA Investment Managers hat sechs durch Megatrends gestützte Themen identifiziert, von denen wir denken, dass sie am besten geeignet sind, die sich entwickelnde Weltwirtschaft zu steuern: Technologie & Automatisierung, vernetzter Verbraucher, alternde Bevölkerung und Lebensstil, sozialer Wohlstand, Energiewende und biologische Vielfalt.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG