Es kann auch ein Tweet sein

- 31 Januar 2025 (3 Minuten Lesezeit)

Bei einer wachsenden Wirtschaft steigen in der Regel die Aktienbewertungen, und die Gewinnmargen legen zu. Aktieninvestoren verdienen dann meist mehr. Die US-Wirtschaft wächst jetzt schon seit 18 Quartalen, und der S&P 500 hat sich vom 2. Quartal 2020 bis Ende 2024 verdoppelt. Viele Entwicklungen könnten diese Hausse beenden: das Ende der Übergewinne von Technologieunternehmen, eine Rezession, Zinserhöhungen – oder auch nur ein Tweet aus dem Weissen Haus. Wenn die Konsenserwartungen zu US-Konjunktur, Geldpolitik und Künstlicher Intelligenz stimmen, kann sie aber auch weitergehen. Kommt es allerdings zu einem Handelskrieg, war der Optimismus wohl zu gross. Dann dürften Anleihen die Gewinner sein.

Stottern

DeepSeek, ein neues chinesisches KI-Modell, brachte den US-Aktienmarkt ins Wanken – aber nicht lange. Bei Handelsschluss am 30. Januar lagen der S&P 500 nur noch um 0,78% und der technologielastige NASDAQ um gut 2,4% unter ihren Allzeithochs. Noch immer versuchen Anleger zu verstehen, was DeepSeek für KI bedeutet. Werden Investitionen in leistungsfähige Halbleiter, Datenzentren und neue Energiequellen auch in Zukunft keine Grenzen kennen? Und werden die amerikanischen Technologieriesen auch weiterhin so gut verdienen, wenn sich Open-Source-Modelle so viel billiger trainieren und betreiben lassen? Wegen der guten Zahlen der Mega Caps und der (überwiegend) vertretenen Ansicht, dass Fortschritt wichtig sei, setzten sich dann aber die Optimisten durch: KI bleibe für Aktieninvestoren interessant und würde weiter für Wachstum sorgen. In Zeiten schnellen technologischen Wandels gäbe es immer Gewinner und Verlierer. (Kennen Sie eigentlich noch Netscape?) Wenn aber jetzt billigere und effizientere KI-Modelle entstehen, wird sich die neue Technologie auch schneller und stärker ausbreiten und noch mehr Anwendungen finden. Wir brauchen also auch in Zukunft viele Chips und Datenzentren – und vor allem viel Strom.

Die Geldmaschinen liefern weiter

Aktienbären mögen sich darüber freuen, wie schnell die Kurse mancher Technologieunternehmen Anfang letzter Woche gefallen sind. Wenn, so das Argument, der US-Aktienmarkt von einer Handvoll Technologieriesen abhängt und die Zeit ihrer extremen Gewinne jetzt vorbei ist, werden auch am Gesamtmarkt Bewertungen und Gewinnerwartungen fallen. Warten wir es ab. Noch legen die Mega Caps sehr gute Zahlen vor. Bei Microsoft, Meta und Apple waren die Gewinne je Aktie deutlich höher als vor einem Jahr.

Laut Bloomberg sind die Umsätze der 21 Technologieunternehmen des S&P 500, die ihre Viertquartalszahlen schon vorgelegt haben, um 7,6% und ihre Gewinne um 11,5% gestiegen. Viele KI-Plattformen nutzen bereits DeepSeek, und vermutlich werden schon bald sehr viel schnellere und noch leistungsfähigere Modelle an den Markt kommen. Meine Technologiekollegen aus dem Aktienteam verweisen auf die bevorstehende Markteinführung von Gemini 2.0 Flash Thinking von Google. Billigere, leistungsfähigere KI-Modelle können für manche Firmen eine Bedrohung sein – aber sie können die KI-Revolution auch vorantrieben und bewirken, dass sie noch mehr Fahrt aufnimmt.

Weiterhin gute Konjunktur

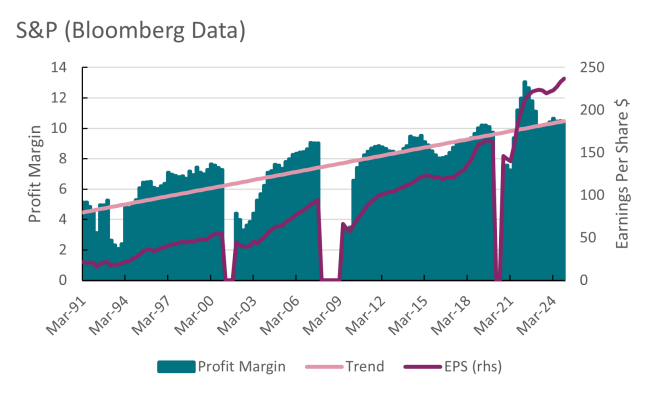

Wie so viele habe auch ich Zweifel an den US-Aktienbewertungen. Eine grössere Korrektur braucht aber einen Auslöser. Das kann ein externer Schock sein, ein Abschwung oder eine Zinserhöhung. Mehrere Jahrzehnte lange Datenreihen zeigen klare Zusammenhänge: Bei einer wachsenden US-Wirtschaft (also ausserhalb von Rezessionen nach Definition des National Bureau of Economic Research) steigen meist die Gewinnmargen und damit auch die Gewinne je Aktie. Auch die Kurs-Gewinn-Verhältnisse legen zu. Wegen der steigenden Gewinne sind Anleger dann bereit, für Aktien mehr zu zahlen. Steigende Gewinne und Bewertungen führen zu Erträgen.

Die Abbildung zeigt die aggregierte Gewinnmarge der S&P-500-Unternehmen, ihren geschätzten Trend und die Gewinne je Aktie seit 1991. Rezessionen habe ich ausgelassen. Man sieht, dass die Margen bei einer wachsenden Wirtschaft zulegen. Seit 2023 beträgt die aggregierte Gewinnmarge des S&P 500 mehr als 10%. Im Informationstechnologiesektor sind es sogar gut 20%, und der Anstieg geht weiter.

Konzentration

Ich möchte aber auch zur Vorsicht mahnen. Eine identische Analyse für den gleichgewichteten S&P 500 kommt zu dem Schluss, dass die Marge seit 2022 fällt – und das trotz weiter steigender Gewinne. Wenn die Margen der Technologieunternehmen tatsächlich fielen, stünde natürlich auch der kapitalisierungsgewichtete Index sehr viel schlechter da. Zuversichtlich stimmt aber, dass Trumps Deregulierungsschub und die niedrigeren Unternehmenssteuern vielleicht auch Firmen aus anderen Branchen helfen.

Ausnahmen

Im Aufschwung steigen tendenziell die Bewertungen. Die letzten Ausnahmen waren die Zeit nach dem Platzen der Dotcom-Blase in den frühen 2000ern und für kurze Zeit auch der letzte Zinserhöhungszyklus der Fed. Wie ich gerade erst anhand des Shiller-KGV (Cape Ratio) gezeigt habe, stiegen die Marktbewertungen 1999 sehr stark, gefolgt von einer mehrjährigen deutlichen Korrektur. Von 2000 bis 2008 hat sich das Markt-KGV halbiert – und im Zinserhöhungszyklus der Fed fiel es um etwa 40%.

Erträge ja, aber in Massen

Wir erwarten für dieses Jahr keine Rezession und glauben, dass die Fed die Zinsen unverändert lässt. Notenbankchef Jerome Powell äusserte sich diese Woche etwas schärfer und sagte, dass Zinssenkungen nicht eilten. Allerdings steht wohl auch kaum eine Erhöhung an, solange sich die Daten nicht grundlegend ändern. Da die Wirtschaft weiter wächst und die Zinsen nicht steigen, spricht viel dafür, dass der Markt weiterhin von hohen Unternehmensgewinnen profitiert und die Bewertungen nicht fallen, wenn nicht sogar etwas steigen. Dennoch scheint es vermessen, mit höheren Erträgen als 2024 zu rechnen, als man mit dem S&P 500 25% verdiente. Selbst wenn die Unternehmensgewinne wie erwartet um 14% steigen, müssten die Bewertungen hierzu um 2 bis 3 Punkte zulegen.

Hallo, Anleihen!

Wie immer müssen wir auch den Anleihenmarkt im Blick behalten. Letztes Jahr lag die US-Zehnjahresrendite zwischen 4% und 5%, ausser in einer kurzen Phase im Sommer, als die Fed mit einem schwächeren Arbeitsmarkt rechnete. Alle Befürchtungen, dass Trump die Inflation anheizt oder eine Haushaltskrise auslöst, haben Anleihen bislang noch nicht geschadet. Wenn die Renditen aber steigen, wird das auch für Aktien ein Problem sein, vor allem, wenn sich die Markterwartungen zur Geldpolitik drastisch ändern. Grundsätzlich meine ich, dass man bei steigenden Anleihenrenditen und fallenden Aktienkursen Anleihen kaufen sollte.

Also, Mr. President …

Weltweit sind die Gewinnmargen gestiegen, was angesichts der Kostensteigerungen nach Corona beeindruckend ist. Die Margen des EuroStoxx und des Nikkei haben sich in den letzten Jahren kontinuierlich ausgeweitet. Internationale Aktien sind also nicht ohne Grund gestiegen. Und doch sind weitere Gewinne alles andere als sicher: Dem Aufschwung geht die Luft aus, die Gewinnerwartungen amerikanischer Technologieunternehmen werden allmählich niedriger, der Zinsausblick ändert sich wegen der Inflationsrisiken in den USA, die Anleihenrenditen legen zu. Und Trumps Ideen könnten dem Geschäfts- und Marktklima schaden. Es kann durchaus sein, dass er am Wochenende wichtige Handelspartner mit Zöllen belegt. Das alles verspricht nichts Gutes. Die Welt hat zwar darauf gewartet, dass sich Trump zu Zöllen äussert – aber wenn es so weit ist, könnte das der Tropfen sein, der das Fass zum Überlaufen bringt.

Performancedaten/Quellen: LSEG Workspace Datastream, Bloomberg, AXA IM, Stand 30. Januar 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG