Inflationsschutz: Fundamentaldaten und Knappheit

- 26 Juli 2024 (7 Minuten Lesezeit)

Um künftige Verbindlichkeiten zu decken und den Lebensstandard zu sichern, müssen die Ersparnisse auf Dauer stärker zulegen als die Preise. Beim drastischen Inflationsanstieg 2021 fiel der Schutz des Realvermögens nicht leicht, zumal auch die Zinsen stiegen. Langfristig können Aktien, Credits und Gold vor der Teuerung schützen. Nach dem jüngsten Inflationsanstieg bieten Festzinstitel hohe Risikoprämien, und die Gewinnmargen der Unternehmen sind stabil geblieben. Wenn die Inflation in den Industrieländern wieder auf gut 2% fällt, ist mit ordentlichen Realerträgen zu rechnen. Ein Problem sind aber die hohen Bewertungen amerikanischer Technologietitel und anderer Wachstumswerte, die die Aktienkurse verzerren. Vielleicht stehen uns daher Verluste bevor, wenn auch nicht wegen der Inflation. In den letzten 25 Jahren waren die Realerträge des gleichgewichteten S&P 500 genauso hoch wie die des kapitalisierungsgewichteten Index.

Höheres Preisniveau

Obwohl die Inflation in den Industrieländern wieder gefallen ist, fürchten die Verbraucher noch immer zu hohe Konsumgüter- und Dienstleistungspreise. Durch die zwischenzeitlich hohe Teuerung könnten die Inflationserwartungen gestiegen sein, was höhere Lohnforderungen nach sich ziehen könnte. Das ist eines der verbliebenen Risiken des Inflationsschocks 2021 und 2022. Man ist sich weitgehend einig, dass die Inflation in den Industrieländern noch eine Zeitlang über den Notenbankzielen liegen wird, vor allem wegen des hartnäckigen Preisauftriebs im Dienstleistungssektor. Wie es mit der Inflation weitergeht, wird wesentlich von der Lohnentwicklung abhängen, und zwar insbesondere hier. Sie bestimmt auch, wie stark die Notenbanken die Zinsen senken können.

Konsumgüterpreise sind für Anleger wichtig

Anleger müssen einschätzen, ob sich die Inflation wieder ihrem Zielwert nähert. In den letzten Jahren war es wichtig, welche Assetklasse den besten Inflationsschutz bietet. Nehmen wir die USA als Beispiel und vergleichen die Gesamterträge ausgewählter Assetklassen Anfang 2021 mit der Verbraucherpreisinflation. Offensichtlich ging nichts über Aktien. Inflationsbereinigt ist der S&P-500-Ertragsindex von Anfang 2021 bis Ende Juni 2024 um 28% gestiegen. Mit Anleihen hat man hingegen real verloren, und Gold lag inflationsbereinigt nur leicht im Plus. Übrigens hat der Bitcoin real um 80% zugelegt.

Auf den Zeithorizont kommt es an

Entscheidend ist aber der Anlagehorizont. Auf dem Höhepunkt der Inflation von Dezember 2020 bis Dezember 2022 lagen alle Assetklassen real im Minus. Der Preisauftrieb war unerwartet hoch und hielt länger an als gedacht. Die impliziten Inflationsrisikoprämien von Finanzanlagen waren im Rückblick also viel zu niedrig – denn nach mindestens 20 Jahre mit extrem niedriger Teuerung waren die Inflationserwartungen alles andere als hoch. Beim überraschenden Inflationsanstieg in den 1970ern lagen viele Anlagen ebenfalls real im Minus, in den 1980ern allerdings nicht. Interessant ist, dass der S&P 500 Index 2021 und 2022 real weniger verloren hat als Gold und Anleihen. Der Bitcoin, so sehr er von manchen Anlegern als Alternative zum (nur von den Notenbanken garantierten und nicht mit Sachanlagen besicherten) „Fiatgeld“ geschätzt wird, büsste real übrigens 49% ein. Seit Ende 2022 liegen Aktien, Geldmarktanlagen und Credits wieder im Plus – denn die Inflation war wieder gefallen und die Renditen hatten auf die höhere Teuerung reagiert.

Aktien liegen meist vorn

Bei der Asset-Allokation sollte man langfristig denken. Seit 1999 lagen die meisten Kernanlagen in den USA real im Plus, mit Aktien und Gold an der Spitze. Geldmarktanlagen gemessen an kurzlaufenden US-Schatzwechseln, verzeichneten real aber Verluste. Grund waren die massiven Zinssenkungen nach der internationalen Finanzkrise, sodass die Kurzfristzinsen noch unter der ohnehin niedrigen Inflationsrate lagen.

Wer jetzt seine Portfolioallokation plant, sollte sich die Erträge der Assetklassen in den Jahren 2000 bis 2024 ansehen. Wenn die Inflation fast wieder auf ihren Zielwert fällt, dürften Aktien langfristig erneut vorn liegen. In den letzten 25 Jahren verzeichnete der S&P 500 einen realen Gesamtertrag von 4,8% p.a., während man mit US-Staatsanleihen jährlich nur 1,0% verdiente. Credits und inflationsindexierte Anleihen, beide mit Risikoprämien gegenüber Staatsanleihen, verzeichneten jährlich 2,3% Ertrag (Investmentgrade), 3,7% (High Yield) bzw. 2,3% (Linker).

Gewinnstreben hilft

Die Gründe für die höheren Langfristerträge von Aktien liegen auf der Hand. Wenn die Preise steigen, legen auch die Unternehmensumsätze zu. Natürlich steigen auch die Kosten, aber wenn möglich, werden die Preise angehoben, um die Margen zu sichern. Dadurch entstehen regelmässig Gewinne (oder werden zumindest versprochen), sodass die Kurse steigen. Die Politik diskutierte darüber, ob die anhaltend hohe Inflation auch etwas mit exzessivem Gewinnstreben zu tun hatte, und auch die Europäische Zentralbank sowie unsere eigene Konjunkturabteilung stellten sich diese Frage. Preiserhöhungen sind aber nichts anderes als funktionierende Marktwirtschaft, auch wenn einige eklatante Beispiele für übertriebenes Gewinnstreben durchaus Reaktionen von Verbrauchern und Aufsichtsbehörden auslösen könnten. Ungünstig für Aktien ist in Zeiten hoher Inflation aber, dass bei höheren Zinsen auch der Diskontfaktor für künftige (und unsichere) Gewinne steigt, was den Bewertungen schadet. Sobald die Zinsen aber ihren Höchststand erreicht haben und die Inflation allmählich nachlässt, liegen Aktien meist wieder vorn.

Knappheit ist eine Tugend

Gold fand ich nie besonders interessant. Es zieht vor allem Anleger an, die glauben, dass unser Finanzsystem dem Untergang geweiht ist. Die Bitcoin-Freunde denken ähnlich. Beides gilt als Inflationsschutz, weil es knapp ist – und nicht, weil man stets einen Sack voller Goldmünzen oder ein virtuelles Wallet voller Bitcoins mit sich herumträgt, um nach der Apokalypse überleben zu können. Die Menge an Gold ist endlich, und viel davon wird gehortet. Auch die Menge an Bitcoins ist begrenzt, weshalb es auch digitales Gold genannt wird. Man kann nur endlich viele Bitcoins minen, und auch hier gibt es eine Tendenz zum Horten (um sie gegen echtes Geld einzutauschen, falls sich die oft abenteuerlichen Kursprognosen tatsächlich bewahrheiten). Gold und Bitcoin sprechen also die gleiche Zielgruppe an. Mein Problem damit ist, dass die für beides oft vorgebrachten düsteren Argumente ausserhalb der Echokammern des Internets kaum jemand ernst nimmt. Und doch kann man nicht bestreiten, dass Gold wie Bitcoin stärker zugelegt haben als die Verbraucherpreise, was zumindest für einen kleineren Anteil am Portfolio spricht. Ausserdem war Gold in der Vergangenheit nur äusserst schwach mit Aktien korreliert, und der Goldpreis steigt manchmal schon vor der Inflation. So war es etwa 2020, als die Notenbanken ihr Füllhorn öffneten, um die wirtschaftlichen Folgen von Corona zu bekämpfen.

Inflationsindexierte Anleihen

Die sogenannten Linker gibt es seit den 1980ern. Besonders interessant sind sie für Investoren, deren Verbindlichkeiten ebenfalls von der Inflation abhängen, etwa für bestimmte Pensionsfonds. Wenn man inflationsindexierte Anleihen bei der Emission kauft und bis zur Endfälligkeit hält, schützen sie vor der Teuerung. Dazwischen können sie aber sehr volatil sein, wenn sich Marktzinsen und Inflationserwartungen ändern. Vorübergehend kann sich ihre Wertentwicklung daher sehr stark von der Inflation unterscheiden, was auch die schwache Performance in den letzten Jahren erklärt. Einerseits haben die steigenden Zinsen geschadet, andererseits haben die höheren Inflationserwartungen genützt. Tatsächlich schnitten kürzerlaufende inflationsindexierte Anleihen in den letzten Jahren besser ab, weil sie weniger zinssensitiv sind. Langfristig liegen Linker aber vor der Inflation, in den USA etwa mit 2% bis 3% Realrendite jährlich. Sie sollten daher nicht fehlen, wenn man langfristig investiert und sich vor der Inflation schützen will.

Vorsicht, Bewertungen

Meine Zahlen beziehen sich auf die USA, aber in anderen Regionen ist es ähnlich. Bei Aktien kommt es auf Einzelwerte und Sektoren an. Von 2000 bis 2010 lag der S&P-500-Ertragsindex inflationsbereinigt im Minus – wegen der zwar auf wenige Aktien beschränkten, dafür aber umso ausgeprägteren Preisblase Ende der 1990er. Der gleichgewichtete S&P 500 Index schnitt in diesen zehn Jahren daher wesentlich besser ab, aber mit Anleihen hat man real noch mehr verdient. Neben Inflationsschutz sind also auch die Bewertungen wichtig. Langfristig dürften Bewertungseffekte zwar eine geringere Rolle spielen, was aber nichts daran ändert, dass der kapitalisierungsgewichtete US-Index wegen des hohen Anteils von Technologieaktien zurzeit extrem teuer ist. Vielleicht normalisiert sich das jetzt etwas. Wer heute ein inflationsgeschütztes Portfolio zusammenstellen will, sollte im Aktienbereich stärker diversifizieren. Idealerweise sollte die durchschnittliche Bewertung unter der des kapitalisierungsgewichteten S&P 500 liegen. Geldmarktanleihen scheinen wegen der hohen Realzinsen zurzeit wieder so interessant wie schon lange nicht mehr, doch sollte man in längerlaufende Staatsanleihen umschichten, wenn die Zinsstrukturkurven wieder steiler werden. Auch die Kreditrisikoprämien sind eine interessante Quelle für Erträge über der Inflation.

Wieder Realvermögen aufbauen

Der Realwert mancher Aktiva ist durch die Inflation und die damit einhergehenden Marktreaktionen stark gefallen. Das gilt vor allem für Anleihen, deren Zinsrisikoprämien im Rückblick zu niedrig waren. Jetzt sind die Zinsen wieder höher; die Realrenditen sind positiv und die Inflationsprämien liegen leicht über den Notenbankzielen. Wenn die Notenbanken Erfolg haben und die langfristigen Inflationserwartungen nicht aus dem Ruder laufen, könnte man mit Anleihen und mit breit gestreuten Aktienanlagen in Zukunft real etwas verdienen. Das gilt vor allem bei einem längerfristigen Anlagehorizont von drei bis fünf Jahren.

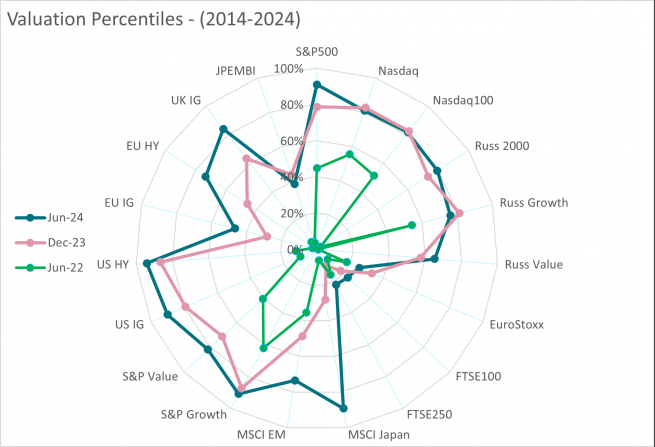

Noch ein letzter Punkt zu den Bewertungen risikobehafteter Titel: Seit die Fed 2022 mit den Zinserhöhungen begann, sind die Bewertungen amerikanischer Aktien und Credits gestiegen. Meiner Meinung nach hat das damit zu tun, dass Anleger der Fed einen Rückgang der Inflation und eine weiche Landung zutrauen. So weit, so gut. Aber noch immer ist enorm viel in Geldmarktfonds investiert und es ist nach wie vor unklar, was passiert, wenn dieses Geld in risikobehaftete Aktiva umgeschichtet wird. Werden die Bewertungen dann noch weiter steigen? Oder kommt es zu solchen Umschichtungen nur, wenn die Konjunktur einbricht, die Zinsen massiv gesenkt werden und die Bewertungen von Aktien und Credits deutlich fallen? Die Netzgrafik unten zeigt, dass US-Titel (gemessen am Kurs-Gewinn-Verhältnis bzw. den Credit Spreads im Zehnjahresvergleich) teuer sind. In anderen Ländern sind die Bewertungen realistischer. Am günstigsten sind britische und kontinentaleuropäische Aktien sowie eurodenominierte Credits. Wenn die Bewertungen Sorgen machen, liegen die Alternativen auf der Hand.

100% = teuer (erwartetes 12-Monats-KGV auf dem höchsten, Credit Spreads auf dem niedrigsten Niveau der letzten zehn Jahre)

0% = billig (erwartetes 12-Monats-KGV auf dem niedrigsten; Credit Spreads auf dem höchsten Niveau der letzten zehn Jahre)

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG