Meinungen unserer CIOs: Anleiherenditen im Jahr 2025 potenziell höher

- 06 Februar 2025 (5 Minuten Lesezeit)

Im Überblick

Chris Iggo, CIO AXA IM Core

Stetige Einnahmen sollten nicht unterschätzt werden

Viele Anleger konnten sich über höhere Einkommensrenditen freuen, da der durchschnittliche marktgewichtete Kupon auf Anleiheindizes seit 2021 steigt – und wahrscheinlich auch weiterhin zulegen dürfte, da vor 2021 begebene Papiere mit niedrigerem Kupon ihre Fälligkeit erreichen. In den letzten zehn Jahren betrug die Gesamteinkommensrendite eines typischen US-Dollar-Investmentgrade-Index rund 4 %, die eines entsprechenden europäischen Index etwas über 2 %. Bei auf US-Dollar lautenden Hochzinsanleihen lag sie nahezu bei 6,5 %. Angesichts des Anstiegs der durchschnittlichen Kupons dürften die Einkommensrenditen künftig potenziell höher ausfallen.

Wobei die Anleihekurse natürlich volatil sein können. Werden Anleihen nicht bis zur Fälligkeit gehalten, können veränderte Zinserwartungen oder Kreditspreads zu Verlusten führen. Zur Steuerung dieses Risikos können Anleger Strategien wählen, die von Natur aus eine geringere Kursvolatilität aufweisen, zum Beispiel Unternehmensanleihestrategien mit kurzer Duration. Oder sie können auf aktive Manager setzen, die über Absicherungen und andere aktive Entscheidungen auf eine Maximierung der Einnahmen und eine Minimierung der Kursvolatilität abzielen. Einnahmen oberhalb des durchschnittlichen Indexniveaus lassen sich für Anleger auch über eine Allokation in höher verzinslichen Anleihen verwirklichen. Es ist zwar unwahrscheinlich, dass die Einkommensrenditen an die Niveaus von vor 2008 heranreichen werden, doch attraktiver werden sie aufgrund des allgemeinen Anstiegs der Anleiherenditen seit 2021 allemal. Angesichts der Unsicherheit über die gesamtwirtschaftlichen Aussichten sollten verlässliche Einkommensrenditen beim Aufbau ausgewogener Portfolios nicht ausser Acht gelassen werden.

Alessandro Tentori, CIO Europe

Europäische Staatsanleihen: Liquiditätsorientierte Bewertungen

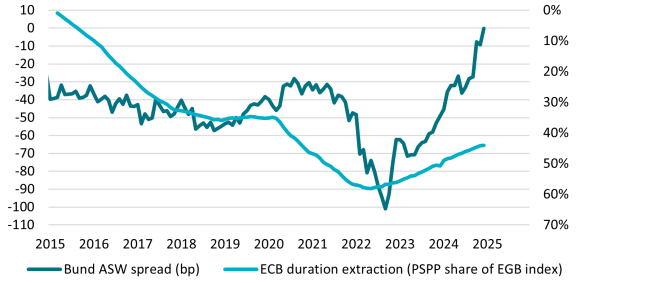

Anleiheanleger dürften den recht starken Umschwung bei der Bewertung deutscher Staatsanleihen (Bundesanleihen) im Vergleich zu Zinsswaps im Zeitraum nach der Corona-Pandemie bemerkt haben. In den beiden Jahren bis September 2022 hatten sich Bundesanleihen im Vergleich zur Zinsswapkurve verteuert. Seither sind Bundesanleihen gegenüber Swaps wieder um 100 Basispunkte (Bp.) günstiger geworden. Dadurch wurde die ‚natürliche Marge‘, die risikolose Anleihen im Vergleich zu risikobehafteten Bonds aufweisen sollten, ausradiert.

Beim Blick auf den Bund-Swap-Spread aus mikroökonomischer Perspektive kommen Variablen wie der Nachfrageüberhang und die Knappheit an Sicherheiten ins Spiel. Diese Variablen sind mit der Aktivität des grössten Akteurs im Anleiheuniversum während des letzten Jahrzehnts verknüpft: der Europäischen Zentralbank (EZB). Die nachstehende Grafik zeigt das Verhältnis zwischen dem Wirken der EZB am europäischen Staatsanleihemarkt und dem Bund-Swap-Spread. Die quantitative Lockerung im Nachgang der Pandemie hat sich auf die wahrgenommene Knappheit von Bundesanleihen ausgewirkt und damit Liquiditätssorgen hinsichtlich der europäischen Benchmark-Anleihe geschürt und die relativen Bewertungen auf extreme Niveaus getrieben. Umgekehrt hat die Entscheidung der EZB, ihre unkonventionellen geldpolitischen Operationen ab Juli 2022 zurückzufahren, der Liquiditätsflut Einhalt geboten und eine Trendwende bei den Bund-Spreads

eingeläutet. So sind andere europäische Staatsanleihen gegenüber Swaps infolge des Rückgangs der EZB-Käufe und der Besorgnis über das ausgeweitete Angebot günstiger geworden. Für manche Anleger wird dies europäische Staatsanleihen zu einem attraktiveren festverzinslichen Vermögenswert im Vergleich zu Swaps und Unternehmensanleihen gemacht haben.

Ecaterina Bigos, CIO Asia ex-Japan

Region im Wartezustand

Das gesamtwirtschaftliche Umfeld in Asien wird im Hinblick auf Wachstum, Geldpolitik und Währungen zunehmend zur Herausforderung. Für die stärksten Gegenwinde sorgen Handelszölle, der Zinspfad der US-Notenbank „Fed“ und die Stärke des US-Dollars. Die zollpolitische Agenda der USA legt die grösste direkte Verwundbarkeit offen, da viele asiatische Länder zu den Handelspartnern mit den deutlichsten bilateralen Handelsüberschüssen mit den USA zählen. Die Agenda hat aufgrund der relativ hohen wirtschaftlichen Verflechtung mit China aber auch einen indirekten Effekt. Wenngleich die Inflation in den meisten asiatischen Volkswirtschaften im Jahr 2024 nachliess, bewegt sich die durchschnittliche Teuerung nach wie vor oberhalb der meisten Zentralbankziele, weshalb die niedrigen Realzinsen der Region angesichts eines stärkeren US-Dollars und höherer Kernraten einen weiteren Hemmschuh für die Region darstellen. Von entscheidender Bedeutung bleibt der geldpolitische Kurs der Fed, da er die Kapitalabflüsse aus Ländern intensivieren könnte, die ihre Zinsen zu drastisch lockern. Selbst in einem Umfeld bedächtigerer Zinserhöhungen dürfte das Kapital der Anleger tendenziell verstärkt in den US-Dollar fliessen. Die meisten asiatischen Währungen haben gegenüber dem Greenback nachgegeben, insbesondere im Schlussquartal des letzten Jahres, da die Fed womöglich weniger Zinssenkungen vornehmen wird. Währungen dürften als das Druckventil für die Anpassung an zollbedingte Wachstumsschocks fungieren, wobei zunächst von einer erhöhten Korrelation innerhalb der Region auszugehen ist, bevor politische Entscheidungen, binnenwirtschaftliche Ungleichgewichte und der jeweilige fiskalische Spielraum in den verschiedenen Volkswirtschaften zu Divergenzen führen.

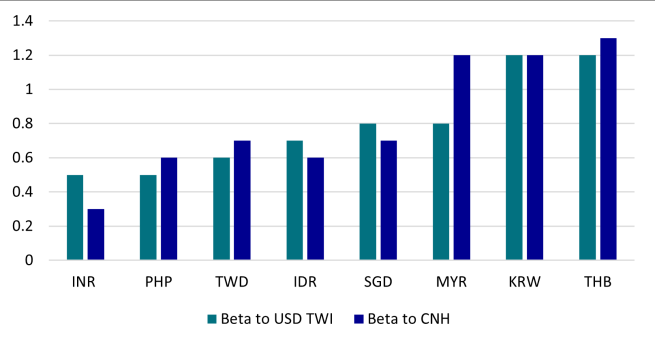

Quelle: Deutsche Bank, Bloomberg Finance LP, Jan. 2025. Betas wurden auf der Basis der beiden letzten Jahre berechnet, mit Ausnahme der INR, bei der die Betas während des Höhepunkts der Handelskriege in der ersten Amtszeit von Präsident Donald Trump (und vor der Phase der geringen Wechselkursvolatilität seit Ende 2018) berechnet wurden.

Überblick der Anlageklassen

Die geäusserten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin

| Positiv | Neutral | Negativ |

|---|

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Zinssätze | Haushaltssorgen und die US-Politik deuten auf eine höhere Volatilität hin, wenngleich die Zinsen im Fair-Value-Bereich liegen | |

|---|---|---|

US-Staatsanleihen | Die zehnjährigen Renditen dürften unter 5 % verharren, sofern sich die Einschätzung der weiteren geldpolitischen Richtung der Fed nicht ändert | |

Euro-Gov. (Kernländer) | Die Renditen deutscher Bundesanleihen spiegeln die schwachen Wachstumsaussichten und die niedrigeren Zinsen der EZB wider | |

Euro-Gov. (Peripherieländer) | Spanien wird weiterhin bevorzugt; französische Staatsanleihen unterliegen einem anhaltenden politischen Risiko | |

Britische Gilts | Zinssenkungen seitens der Bank of England für Februar erwartet; Markt rechnet mit aktualisierten fiskalpolitischen Informationen im März | |

Japanische Staatsanleihen | Die Zinserhöhung der Bank of Japan im Januar spiegelt die Inflationsängste wider; negative Einschätzung japanischer Staatsanleihen | |

Inflation | Trotz attraktiver Realzinsen spiegelt die Breakeven-Rate die Inflationsrisiken nicht vollständig wider |

Unternehmensanleihen | Angesichts des robusten Wachstums setzen die Anleger weiterhin ein hohes Vertrauen in Unternehmensanleihen | |

|---|---|---|

USD Investment Grade | Anleiherenditen sind attraktiv; die erhöhten Bewertungen machen diese Anlagen im Fall eines weiteren Zinsanstiegs jedoch anfällig | |

EUR Investment Grade | Das schleppende Wachstum in Kombination mit niedrigeren Zinssätzen stützt die Ertragsattraktivität von Unternehmensanleihen | |

GBP Investment Grade | Renditen werden von der Inflationsabkühlung und deutlicheren als eingepreisten Zinssenkungen unterstützt | |

US-Hochzinsanleihen | Stärkeres Wachstum, robuste Fundamentaldaten und ein qualitativ hochwertigeres Universum wirken unterstützend | |

Euro-Hochzinsanleihen | Solide Fundamentaldaten, technische Faktoren und EZB-Zinssenkungen unterstützen die Gesamtrenditen | |

EM in Hartwährung | Attraktive Einnahmen im höherwertigen Universum gegenüber den zuletzt gekannten Niveaus |

Aktien | Unterstützendes Wachstumsumfeld, wobei das Risiko besteht, dass Zölle dem Welthandel zusetzen | |

|---|---|---|

USA | Ertragswachstum unterstützend; ausgewogenere Performance aufgrund der leicht abflauenden KI-Blase | |

Europa | Die Bewertungen sind attraktiv; angesichts niedrigerer Renditeerwartungen sind positive Überraschungen möglich | |

UK | Die Märkte warten auf konkrete Anhaltspunkte dafür, wie der Staat die Wachstumsaussichten verbessern kann; niedrigere Zinssätze werden hilfreich sein | |

Japan | Solide Kombination aus Bewertungen und erwartetem Ertragswachstum | |

China | Anzeichen für eine Stärkung des Vertrauens, wobei ausländische Anleger weitere Konjunkturimpulse abwarten | |

Anlagethemen* | Der KI-Wettbewerb dürfte Nutzniessern der Technologie mehr Chancen eröffnen |

*AXA Investment Managers hat sechs durch Megatrends gestützte Themen identifiziert, von denen wir denken, dass sie am besten geeignet sind, die sich entwickelnde Weltwirtschaft zu steuern: Technologie & Automatisierung, vernetzter Verbraucher, alternde Bevölkerung und Lebensstil, sozialer Wohlstand, Energiewende und biologische Vielfalt.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG