Sieg über die Inflation

- 28 Februar 2025 (5 Minuten Lesezeit)

Es kommen neue Zölle. Sie könnten die US-Inflation anheizen, die schon jetzt über dem 2%-Ziel der Fed liegt. Gegenzölle könnten die Teuerung auch in anderen Ländern steigen lassen. Das 2%-Ziel, lange der Goldstandard der Notenbanken, scheint nicht mehr realistisch, jedenfalls nicht in den USA und Grossbritannien. Staatsanleiheninvestoren sollten sich darüber Gedanken machen. Kurzfristig dürften sie zwar noch etwas verdienen, aber aus den letzten zehn Jahren wissen wir, dass die scheinbar risikolosen Staatsanleihen nicht immer ein gutes Wertaufbewahrungsmittel sind. Aktien und High-Yield-Anleihen schützen langfristig oft besser vor steigenden Preisen. Wie immer kommt es aber auf das Timing an – und mehr noch auf Diversifikation. Extremrisiken wie Rezession und Inflation haben zugenommen. Anleger müssen das wissen.

Schreckgespenst Inflation

Die Inflation ist der grösste Feind aller, die in langfristige Staatsanleihen investieren. Weil die Preise immer etwas steigen, fällt der Nominalwert einer Anleihe ab ihrer Emission. Es heisst, dass ein bisschen Inflation wünschenswert sei, gewissermassen als Schmiermittel der Wirtschaft. Die Notenbanken sind deshalb bereit, eine nicht zu hohe Teuerung zu akzeptieren. Der Inflationsschock von 2021 und 2022 hat Anleihen allerdings sehr geschadet. Real hat man mit ihnen mittelfristig nur wenig verdient, wenn nicht verloren.

Zurzeit ist das Inflationsbild uneinheitlich. Bei Redaktionsschluss war gerade bekannt geworden, dass die französische Inflation im Februar auf 0,9% gefallen ist, den niedrigsten Wert seit vier Jahren. In den USA und Grossbritannien beträgt die Teuerung aber noch immer 3,0%, einen ganzen Prozentpunkt über dem 2%-Ziel der meisten Notenbanken. Immerhin sind aber die Realrenditen positiv, was die Auswirkungen der Inflation auf den Kapitalwert einer Anleihe ausgleicht. Wenn Anleger aber damit rechnen, dass die Notenbanken das 2%-Ziel erreichen, die Inflation dann aber nicht unter 3% fällt, werden sie irgendwann höhere Renditen verlangen. Da Staatsschulden Nominalschulden sind, ist die zu hohe Inflation für die Regierungen eine gute Nachricht. Weil die Teuerung aber durchaus zulegen könnte – wegen der Trump’schen Politik, der Deglobalisierung und eines möglichen Handelskriegs – müssen Anleger jetzt intensiv überlegen, wie sie ihre Portfolios mittelfristig schützen können. Vielleicht sind die jüngsten Entwicklungen ein Denkanstoss.

Gute Zeiten, schlechte Zeiten

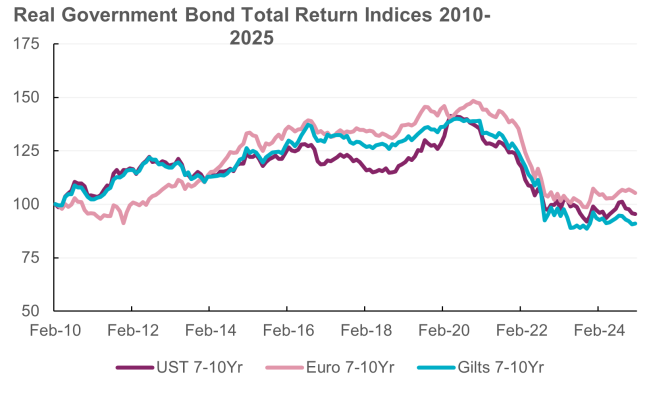

Von 2010 bis zum Inflationsschock nach Corona (der in den meisten Ländern im April 2021 begann) boten Anleihen ordentliche Realerträge. Bei Staatsanleihen, Unternehmensanleihen und High Yield waren sie positiv, egal, ob in US-Dollar, Euro oder Sterling denominiert. Dabei waren die Erträge umso höher, je länger die Laufzeit war. So betrug die Realrendite ein- bis dreijähriger US-Unternehmensanleihen von Anfang 2010 bis März 2021 durchschnittlich 0,3% p.a. Bei sieben- bis zehnjährigen Titeln waren es bereits 4%, und bei Laufzeiten von 15 Jahren und mehr 5,6%. Die Notenbanken sorgten für fallende Renditen, und die Inflation war niedrig. Bei euro- und sterlingdenominierten Papieren war es daher nicht anders. Bei meinen Berechnungen habe ich stets den für den jeweiligen Währungsraum relevanten Verbraucherpreisindex als Deflator verwendet.

Der Schock

Am Vorabend des Inflationsschocks waren die Renditen aber zu niedrig, um Anleger vor den Folgen steigender Preise zu schützen. Seit April 2021 liegen Staatsanleihen und manche Unternehmensanleihen real noch immer im Minus. Das überrascht nicht, ist die Inflation seitdem doch deutlich höher. Als die Notenbanken darauf reagierten, gaben ausserdem die Kurse kräftig nach. Nur mit US-High-Yield mit einem CCC-Rating hat man seit April 2021 ein bisschen verdient, nämlich 1,7% p.a. Andere Titel verzeichneten bisweilen enorme reale Verluste: ‑8% p.a. bei US-Unternehmensanleihen mit über 15 Jahren Laufzeit, ‑9,4% bei lang laufenden Euro-Unternehmensanleihen und sogar ‑18,7% bei lang laufenden britischen Staatsanleihen.

Wieder positive Realerträge

Zuletzt haben sich Anleihen aber wieder stabilisiert. Seit dem Höchststand der US-Zehnjahresrendite im Oktober 2023 sind die Realerträge positiv. Die höchsten inflationsbereinigten Erträge erzielte man mit amerikanischen High-Yield-Anleihen und länger laufenden Euro-Unternehmensanleihen. Die fallende Inflation und die engeren Credit Spreads haben geholfen. Wie schon oft gesagt, entfiel zuletzt ein grösserer Teil der Erträge auf die Coupons, und die Couponrenditen sind inflationsbereinigt noch immer positiv. Interessant ist auch, dass in den USA und Grossbritannien, wo die Notenbanken die Zinsen bislang nur langsam senkten, Kurzläufer real vor Langläufern liegen. Seit Oktober 2023 hat man mit ein- bis dreijährigen US-Staatsanleihen real 2,3% p.a. verdient. Bei Laufzeiten von über 15 Jahren waren es nur 0,7% p.a.

Aber Vorsicht – 3% ist nicht 2%

In den letzten 15 Jahren hielten sich die Realerträge von Anleihen in Grenzen, und es braucht Zeit, bis die Verluste nach dem Inflationsschock 2021/2022 ausgeglichen sind. Anleiheninvestoren machen sich Gedanken darüber, dass die Inflation in manchen Ländern noch immer über dem Notenbankziel liegt. Die Nominalrenditen deutscher Bundesanleihen sind kaum höher als die aktuelle deutsche Inflationsrate. In anderen Ländern ist der Abstand grösser, geht allerdings zurück. Das irritiert. So war die britische 5-Jahres-Rendite im September noch 200 Basispunkte höher als die Inflationsrate, aber im Januar waren es nur noch 120. Auch in den USA ist die Differenz durch die jüngste Staatsanleihenrallye gefallen. Volkswirte sagen, dass die Trump’sche Politik mit Steuersenkungen und Zöllen den Preisauftrieb anheizen könne, aber die Renditen fallen weiter. Kurzfristig stärkt das die Realerträge. Längerfristig führt es dazu, dass Staatsanleihen keinen wirksamen Inflationsschutz mehr bieten.

Diversifizieren und die Inflation besiegen

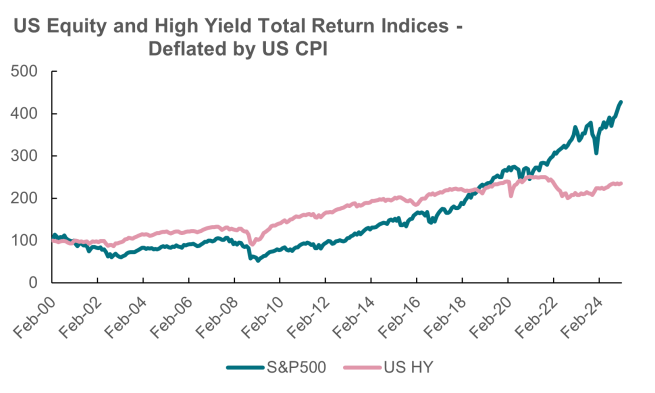

Mittelfristig boten Aktien und Credits den besten Inflationsschutz, vor allem High Yield. Wertpapiere von Unternehmen schützen vor Inflation, weil die Unternehmen ihre Preise schneller erhöhen, als die Notenbanken die Inflation eindämmen können. Real verlieren die Cashflows der Unternehmen daher weniger an Wert. Die inflationsbereinigten Erträge wichtiger Aktienmärkte waren fast immer positiv. Von 2010 bis 2021 hat man mit dem S&P 500 real 12,4% p.a. verdient, und seit April 2021 immerhin noch 8,6%. Es überrascht nicht, dass der NASDAQ 100 Index seit 2010 vorn liegt. Die Eigenkapitalrenditen von Technologieunternehmen lagen um ein Vielfaches über der Verbraucherpreisinflation, sodass ihr Wert überdurchschnittlich wuchs. Aufgrund der guten Entwicklung von Technologie- und Energieaktien verzeichnete der Amsterdamer Aktienindex (AEX) den höchsten mittelfristigen Realertrag der grossen europäischen Börsen (wenn man den EU-Inflationsindex als Deflator nimmt), und seit Oktober 2023 hat der DAX deutsche Bundesanleihen real deutlich hinter sich gelassen – mit 27% gegenüber 5%.

Risikoprämie von High Yield > Inflation

Auch mit High-Yield-Anleihen hat man inflationsbereinigt meist verdient. Ihre Risikoprämie gegenüber Staatsanleihen hat die Teuerung (und das Ausfallrisiko) mehr als ausgeglichen. Natürlich ist das nicht immer so – in einer Rezession geben Aktien und High-Yield-Anleihen gleichermassen nach. In den letzten 25 Jahren, in die sowohl die Zeit nach dem Platzen der Dotcom-Blase als auch die internationale Finanzkrise fielen, lagen High-Yield-Anleihen zunächst vor Aktien (2000 bis 2008). Seit der Rettungsaktion für das Weltfinanzsystem (2009), als Aktien kräftig zulegten, lagen sie mit ihnen etwa gleichauf. 2008 lagen beide Assetklassen allerdings kräftig im Minus.

Verunsicherung durch Trumps Wirtschaftspolitik, teure US-Aktien, enge Credit Spreads und die Möglichkeit steigender Ausfallquoten von High Yield wecken Zweifel an den US-Märkten. Ich habe schon mehrfach über die Aktienbewertungen geschrieben. Nach den letzten Wochen dürften die hohen Erträge von 2024 nur schwer zu wiederholen sein. Die Konsens-Gewinnerwartungen für die USA fallen wieder, und es gibt zurzeit mehr negative als positive Gewinnrevisionen. Anleihen bieten nur dann Schutz, wenn die Risikobereitschaft der Investoren kräftig nachlässt, und mit europäischen Titeln steht man wahrscheinlich besser da als mit amerikanischen, wenn ausländische Investoren das Interesse an US-Wertpapieren verlieren. Längerfristig geht beim Inflationsschutz aber nichts über High Yield und Aktien.

Für Anleihen kurzfristig optimistisch

Ich glaube, dass die Anleihenrenditen zunächst noch etwas fallen könnten. Durch eine aktive Durationssteuerung und eine ebenso aktive Anleihenallokation kann man die strukturellen Folgen einer höheren Inflation für die Performance abmildern. Viele mag es überraschen, dass die US-Staatsanleihenrenditen trotz Trumps ständiger Zolldrohungen zuletzt gefallen sind. Meiner Meinung nach trauen Investoren Elon Musk und seinem Department of Government Efficiency (DOGE) nämlich nicht zu, dass er die amerikanische Nettokreditaufnahme langfristig massiv senkt – zumal das Repräsentantenhaus gerade erst neue Steuersenkungen ermöglicht hat. Ich glaube aber, dass man am Anleihenmarkt mit neuen Konjunkturrisiken rechnet. Zurzeit geht man von drei Zinssenkungen der Fed aus. Es gibt einen engen Zusammenhang zwischen dem erwarteten künftigen Leitzinstief und der aktuellen Zehnjahresrendite. Zurzeit rechnet man am Terminmarkt mit einem Zinstief von 3,5% im Januar 2027. Wenn zwei weitere Zinssenkungen um jeweils 25 Basispunkte erwartet werden, könnte die Zehnjahresrendite deutlich unter 4% fallen.

Extremrisiken

Für Anleger sind die Zeiten nicht einfach. Seit den Wahlen haben Unsicherheit und Extremrisiken zugenommen. Die meisten Investoren müssen daher noch mehr auf laufenden Ertrag und Diversifikation achten. Dabei dürfen wir aber den langfristigen Realwert nicht aus dem Blick verlieren. Kurzfristig könnten die Anleihenrenditen durchaus fallen, aber dann gehen auch die langfristigen Realerträge von Buy-and-Hold-Investoren zurück (zu denen auch Privatanleger zählen, die über Pensionsfonds in Staatsanleihen investieren). Ich glaube, dass man nicht zu stark in staatliche Wertpapiere investieren sollte und halte diversifizierte Anlagen in Unternehmenswertpapiere für besser. Sie können trotz Inflation Erträge liefern. Die hohe Liquidität und das fehlende Kreditrisiko von Staatsanleihen haben leider ihren Preis – niedrigere Realerträge. Die Kredit- und Aktienrisiken sind meist geringer als das Inflationsrisiko von Staatsanleihen. Das erklärt auch das hohe Interesse an Private Capital in den letzten Jahren, deren hohe inflationsadjustierte Erträge die geringe Liquidität mehr als ausgleichen.

PS: Und Linker?

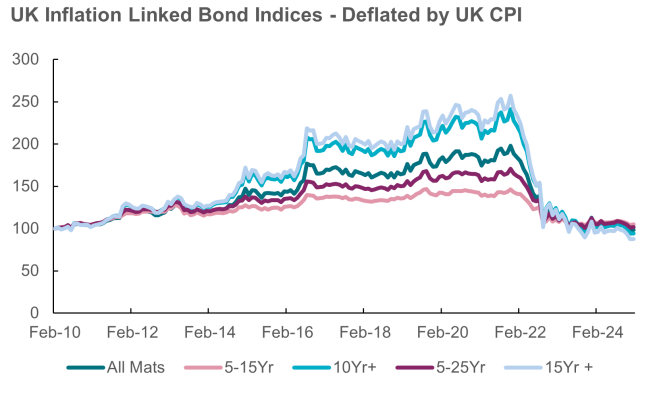

Was ist mit inflationsindexierten Anleihen, den sogenannten Linkern? Natürlich kann man sie gleich bei der Emission kaufen und dann bis zur Endfälligkeit halten, sodass Coupons und Rückzahlungsbetrag mit der Inflation steigen. Die einschlägigen Indizes entwickeln sich aber bisweilen anders, und auch Linker reagieren auf Zinsänderungen. Meist haben inflationsindexierte Anleihen eine längere Duration als ihre nominal verzinslichen Pendants, sodass sie zinssensitiver sind. Wer 2021 und 2022 in Linker investiert war, kennt das Problem. Die Realrenditen waren beim Ende des Quantitative Easing sehr niedrig. Danach stiegen sie durch die Straffung der Geldpolitik, und die Bewertungen fielen. Die Indexentwicklung war daher nicht besonders befriedigend. Die folgende Abbildung zeigt die Wertentwicklung britischer Linker. Sie litt erkennbar unter den steigenden Zinsen. Jetzt, da die Leitzinsen wieder niedriger sind, dürften Linker real stabiler sein. Wenn Inflationsschutz das wichtigste Anlageziel ist, sollten daher neben Credits auch inflationsindexierte Anleihen Teil des Anleihenportfolios sein.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, Stand 27. Februar 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG