Warum ETF-Investoren jetzt vielleicht über Emerging-Market-Unternehmensanleihen nachdenken sollten

- 23 September 2024 (5 Minuten Lesezeit)

Zwar dominieren passive Aktienstrategien den ETF-Markt noch immer, doch gab es in den letzten Jahren interessante Innovationen. ETF-Investoren haben daher heute mehr Möglichkeiten zum Aufbau diversifizierter Portfolios – mit Positionen in unterschiedlichen Ländern, Assetklassen, Themen und Stilen.

Eine von ETFs noch immer fast völlig vernachlässigte Assetklasse sind allerdings Emerging-Market-Unternehmensanleihen. Wegen vieler Herausforderungen in den letzten Jahren – darunter die chinesische Immobilienkrise, die straffe US-Geldpolitik und die unsichere Weltlage – haben Investoren Emerging-Market-Anleihen weitgehend verschmäht. Dabei war die Performance dieses Jahr bislang gut. Sie zeigt zwei der wichtigsten Stärken der Assetklasse: hohes Kurspotenzial und Diversifikationsvorteile.

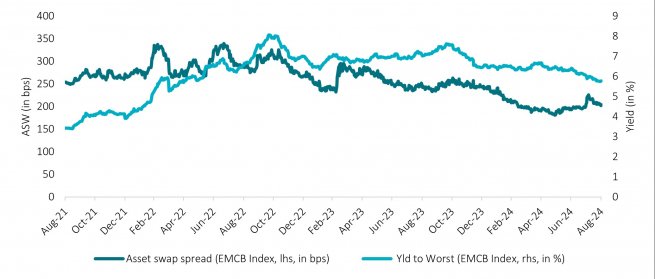

Seit Jahresbeginn verzeichneten Emerging-Market-Unternehmensanleihen beachtliche Mehrerträge gegenüber anderen Assetklassen. Hauptgrund dafür war die gute Spreadentwicklung. Die US-Dollar-Staatsanleihenrenditen entwickelten sich meist unspektakulär, aber die Spreadentwicklung sorgte beim J.P. Morgan Corporate EMBI Broad Diversified Composite Index (CEMBI BD) für überdurchschnittliche Erträge.

Seit Jahresbeginn ist der ICE® BofA® Emerging Markets Corporate Plus Index um 6,33% gestiegen (Stand 31. August 2024).* Ende August erhielten Emerging-Market-Unternehmensanleihen weiteren Auftrieb, als US-Notenbankchef Jerome Powell auf dem Symposium in Jackson Hole die Zinssenkung im September bereits andeutete. Zum Monatsende gingen die Spreads auf 202 Basispunkte zurück, bei einer Yield to Worst von 5,76%.

Trotz der guten Performance haben Investoren unserer Ansicht nach noch nicht alles verpasst. Viel spricht dafür, dass die Erholung weitergeht. Weil die Fed endlich mit Zinssenkungen begonnen hat, können jetzt auch die Emerging-Market-Notenbanken ihre Leitzinsen leichter senken. In Indonesien war das bereits der Fall – hier wurde der Leitzins Anfang September schon um 25 Basispunkte gesenkt.

Wir glauben, dass die meisten Emerging-Market-Länder bei der Fiskalpolitik und dem Inflationsabbau Kurs halten. Das kann positive Folgewirkungen wie niedrigere Zinsen, mehr Wachstum und nachhaltigere Staatsfinanzen haben. Ein Unsicherheitsfaktor bleiben die US-Wahlen. Wir sehen hier aber mehr ein Stimmungsrisiko als eine fundamentale Gefahr.

Alles in allem halten wir das Umfeld für die Emerging Markets zurzeit für gut. Die Unternehmen stehen jetzt finanziell besser da, die Zahlungsausfälle liegen grösstenteils hinter uns, die Unternehmensgewinne steigen stark, die Gewinnerwartungen legen aufgrund der nachlassenden Inflation ebenfalls zu. Der Bruttoverschuldungsgrad von Emerging-Market-Unternehmen ist noch immer niedriger als der von US-Unternehmen. Wir glauben, dass Zinssenkungen den Unternehmen helfen, ihre Kosten zu senken. All das dürfte Ende dieses und Anfang nächsten Jahres attraktive Erträge mit Emerging-Market-Unternehmensanleihen ermöglichen. ETF-Investoren sollten sich daher intensiver mit dieser Assetklasse befassen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG