Portfoliodiversifikation mit aktiven Anleihen-ETFs

- 01 April 2025 (5 Minuten Lesezeit)

Im Überblick

Jeder Anleger weiss, dass es bei der Portfoliokonstruktion letztlich um das richtige Gleichgewicht von Risiko und Ertragspotenzial geht, um bestimmte Ziele zu erreichen. Keine Investition ist ohne Risiko, aber meist ist es umso höher, je grösser das Ertragspotenzial ist – schliesslich wollen Anleger für höhere Risiken entschädigt werden. Entscheidend ist die optimale Kombination aus Aktien, Anleihen und vielleicht auch alternativen Investments wie Immobilien und Rohstoffen, passend zu den Zielen und der Risikobereitschaft des Anlegers.

Aktien und Anleihen entwickeln sich meist recht unterschiedlich. Die Kombination der beiden Assetklassen kann deshalb die Diversifikation und das Risikomanagement verbessern. Konsens ist, dass ein ausgewogenes Portfolio eine Vielzahl von Aktien und Anleihen enthalten sollte. Dennoch war es bis vor Kurzem üblich, passiv gemanagte Aktien-ETFs mit aktiv gemanagten Anleihenfonds zu kombinieren. Obwohl aktive Strategien für die komplexen Anleihenmärkte oft als besser gelten, wurden bislang kaum aktiv gemanagte Anleihen-ETFs angeboten. Aber das ändert sich schnell. Immer mehr spannende Produkte kommen an den Markt.

Die wichtigsten Risiken für Anleiheninvestoren

Es liegt nahe, dass man über den Konjunkturzyklus mit Anleihen meist weniger verdient als mit Aktien. Anleihen sind risikoärmer, da sie in der Kapitalstruktur von Unternehmen vor Aktien stehen. Wenn ein Unternehmen in Schwierigkeiten gerät, bedient es zunächst seine Anleihengläubiger, bevor die Aktionäre an die Reihe kommen. Ein „konservativeres“ Portfolio hält daher mehr Anleihen und weniger Aktien, ein „risikofreudigeres“ bevorzugt Aktien bei einer geringeren Anleihenquote.

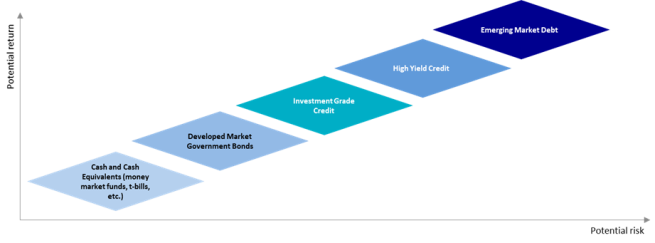

Anleihen sind aber nicht risikolos. Der Markt ist vielfältig, mit vielen unterschiedlichen Titeln. Ihre Laufzeiten unterscheiden sich ebenso wie ihre Renditen und natürlich die Risikoprofile. Faustregel ist, dass Staatsanleihen am risikoärmsten und High-Yield-Anleihen am risikoreichsten sind.

Das Risiko-Ertrags-Profil eines Marktsegments hängt von zweierlei ab: dem Kredit- und dem Zinsrisiko. Portfoliomanager müssen beides genau verstehen.

Anleihen sind Schuldtitel, begeben von Unternehmen und Regierungen mit Finanzbedarf. Das wichtigste Risiko einer Anleihe ist deshalb, dass der Emittent Finanzprobleme bekommt oder insolvent wird – sodass er keine Zinsen (Coupons) mehr zahlen kann und am Ende vielleicht die Rückzahlung schuldig bleibt. Unabhängige Agenturen analysieren die Wahrscheinlichkeit, dass ein Emittent seinen Verpflichtungen nachkommt, und vergeben dafür ein Rating, das das Kreditrisiko misst. Industrieländer-Staatsanleihen gelten als besonders sicher, allerdings um den Preis eher niedriger Renditen. High-Yield-Anleihen sind meist risikoreicher und damit auch volatiler. Ihre Ausfallrisiken sind höher als die von Investmentgrade-Anleihen. High-Yield-Emittenten müssen deshalb höhere Zinsen zahlen, um Interessenten für ihre Papiere zu gewinnen.

Das Zinsrisiko ergibt sich aus dem inversen Zusammenhang zwischen Anleihenkurs und Zins. Bei steigenden Zinsen, wie 2022 und 2023, fallen die Anleihenkurse, weil neue Anleihen mit höheren Coupons an den Markt kommen. Das kann zu Verlusten führen. Länger laufende Titel, also Papiere mit einer längeren Duration, gelten im Vergleich zu kürzer laufenden als risikoreicher, weil die Veränderungen der Langfristzinsen weniger berechenbar sind. Das macht die Papiere zinssensitiver. Eine längere Duration bedeutet aber nicht zwangsläufig ein höheres Risiko. Kurz laufende Emerging-Market-Staatsanleihen können durchaus risikoreicher sein als länger laufende US-Titel.

Wie aktives Management das Anleihenrisiko begrenzen kann

Es ist nicht immer leicht, die Risikofaktoren abzuwägen. High-Yield-Anleihen haben normalerweise zwar ein höheres Kreditrisiko als Investmentgrade-Titel, aber wegen ihrer meist kürzeren Laufzeit oft ein niedrigeres Zinsrisiko. Ohnehin können sich die Risiken von Anleihen stark ändern, weil Marktbedingungen und Konjunkturumfeld nicht immer gleich sind.

Aktives Management kann helfen, mit den Komplexitäten der Märkte zurechtzukommen. Aktive Manager analysieren sorgfältig die unterschiedlichen Risikofaktoren und wählen gezielt passende Titel aus. Ausserdem können die Portfoliogewichte bei Marktbewegungen flexibel angepasst werden.

Mit aktivem Anleihenmanagement kann man Zins- und Kreditrisiko sowie Sektor- und Ländergewichte effizienter steuern. Passive Anlagen unterstellen letztlich, dass für jeden Anleger die gleiche Gewichtung sinnvoll ist, nämlich die des Referenzindex. Hinzu kommt, dass der Indexanteil einer Anleihe oder eines Emittenten meist umso grösser ist, je mehr Schulden er hat und je risikoreicher er deshalb ist. Aktive Manager können hingegen versuchen, den Anteil der risikoreichsten Emittenten und Sektoren zu senken.

Bei Credits können sie ihr Know-how nutzen, um in Qualitätstitel zu investieren, auch aus risikoreicheren Marktsegmenten wie internationalen High-Yield-Titeln und eurodenominierten Unternehmensanleihen. Sie stützen sich dabei auf Kreditanalysen, also die fundierte Einschätzung der Fundamentaldaten der Emittenten. Damit lässt sich das Kreditrisiko des Portfolios vorausschauend steuern, ausgehend von der Kreditqualität der Einzelwerte. Gerade bei volatilen Märkten ist das besonders wichtig.

Nicht vergessen sollte man auch, dass Volatilität und Risiko zweierlei sind. Die Volatilität ist ein Mass für die Kursschwankungen eines Wertpapiers während der Haltedauer. Das Risiko ist die Wahrscheinlichkeit eines dauerhaften Kapitalverlusts, etwa, weil ein Papier zu einem Kurs unter dem Einstiegskurs verkauft wird. Volatilität kann Anlegern helfen. Sie können dann Titel zu vorübergehend niedrigeren Kursen kaufen in der Hoffnung, dass sie sich wieder erholen. Aktive Manager können Volatilität also nutzen. Für sie ist sie eine Chance, ihre Markteinschätzungen wirklich umzusetzen. Diese Flexibilität kann entscheidend sein, wenn man von Marktverzerrungen profitieren und fehlbewertete Titel finden will.

Schliesslich scheint es ein gängiges Vorurteil, dass aktive ETFs weniger liquide sind als passive. Tatsächlich aber hängt die Liquidität eines ETFs normalerweise von seinen Basiswerten und seiner Anlagestrategie ab – und nicht etwa vom Investmentkonzept. Weil aktive ETFs ihre Positionen sofort anpassen können, haben sie es in weniger liquiden Marktphasen vergleichsweise leicht; sie können sich dann für liquidere Titel entscheiden. Aktive Anleihen-ETFs beurteilen kontinuierlich die Marktliquidität durch Analysen von Handelsvolumina und Anlegeraktivitäten. Zugleich legen sie Wert auf eine angemessene Portfoliodiversifikation, um Konzentrationsrisiken zu meiden und die Liquidität zu verbessern. Das ermöglicht eine geordnetere Reaktion auf Marktschocks.

Bausteine: Aktive Anleihen-ETFs

Der internationale Anleihenmarkt hat etwa 141 Billionen US-Dollar Volumen, verteilt auf über drei Millionen Wertpapiere. Aktien gibt es weltweit nur etwa 9.000.1 Passive ETFs können sinnvoll sein, wenn man Wert auf eine breite, liquide Anlage legt. Mit einem aktiven Ansatz kann man hingegen die Vielfalt und Tiefe des Marktes optimal nutzen.

In den letzten Jahren wünschten sich ETF-Investoren eine immer grössere Auswahl an gut diversifizierten, ausgewogenen Portfolios. Aktive Anleihen-ETFs sind eine spannende Innovation. Sie kombinieren die Vorteile von ETFs – leichter Zugang, Kosteneffizienz, hohe Liquidität – mit den Vorteilen aktiver Anleihenstrategien – Risikomanagement und Alphachancen. Das gilt vor allem, wenn das Marktumfeld so unsicher ist wie heute.

Viel spricht also dafür, dass aktiv gemanagte Anleihen-ETFs auch in Zukunft immer beliebter werden. 2024 warben sie insgesamt 3,7 Milliarden US-Dollar ein, deutlich mehr als die 230 Millionen im Jahr zuvor. Dieses Jahr sind es (bis zum 24. März) schon 1,9 Milliarden US-Dollar. 2025 könnte für aktive Anleihen-ETFs2 also ein weiteres Rekordjahr werden.

AXA IM bietet zahlreiche aktiv gemanagte Anleihen-ETFs. Sie eignen sich als Portfoliobausteine, die grosse Marktsegmente abbilden, von Investmentgrade-Unternehmensanleihen bis zu High Yield, aus den USA, Europa und anderen Regionen. Stets bieten sie flexiblen Zugang zu ausgewählten Märkten einschliesslich solcher, für die keine passiven ETFs existieren. Zum Angebot zählen auch ETFs mit einer Paris-Aligned Benchmark (PAB), die Dekarbonisierungsziele berücksichtigen. Unsere ETFs nutzen die Kompetenzvielfalt von AXA IM und unser grosses Know-how im aktiven Management. Wir haben über 25 Jahre Anleihenerfahrung. Unsere ETFs lassen sich genauso einsetzen wie klassische Investmentfonds – als Portfoliobausteine oder als Diversifikationsinstrumente.

- UXVlbGxlbjogQVhBIElNLCBFVEZib29rLCBTdGFuZCAzMS4gRGV6ZW1iZXIgMjAyNC4=

- UXVlbGxlbjogQVhBIElNLCBFVEZib29rLCBTdGFuZCAzMS4gRGV6ZW1iZXIgMjAyNC4=

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG