AXA WF Euro Credit Total Return mit zweistelligem Ertrag

- 28 Februar 2025 (3 Minuten Lesezeit)

Im Überblick

AXA WF Euro Credit Total Return wurde zwar im chinesischen Jahr des Schafes aufgelegt, ist aber noch nie der Herde gefolgt. 2015 griffen die Zentralbanken massiv in die Märkte ein, sodass die Renditen deutlich zurückgingen. Deshalb war es für Investoren nicht leicht, mit traditionellen benchmarkgebundenen Fonds attraktive Anleihenerträge zu erzielen. Unsere Kunden sagten uns, dass sie sich eine innovative und flexible Strategie wünschen, die auf volatile Marktphasen reagieren kann. Sie sollte Erträge erzielen, die weder von Zinsen noch von der Entwicklung der Unternehmensanleihenmärkte abhingen.

Auf dieser Grundlage wurde AXA WF Euro Credit Total Return entwickelt, ein flexibler Fonds, der dank seiner Benchmarkunabhängigkeit mit einer strategischen Portfolioallokation unabhängig vom Marktumfeld attraktive risikobereinigte Erträge erzielen kann.

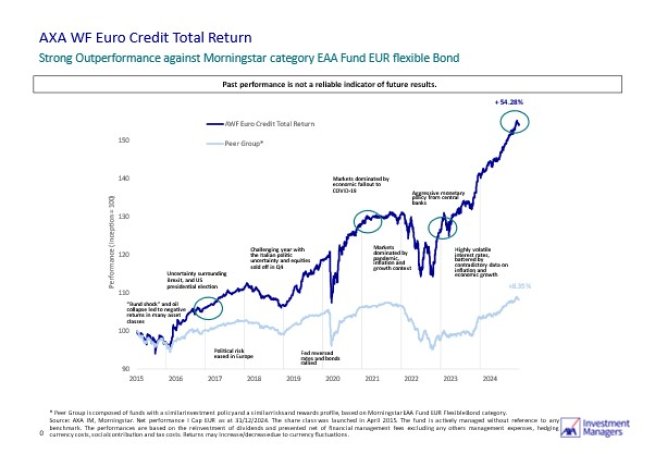

Wachstumserfolge

Seit seiner Auflegung hat der Fonds vor Abzug von Gebühren 5,26% Ertrag p.a. erwirtschaftet, bei einer Volatilität von 6,54%.1 Unsere Aufgabe als aktive Portfoliomanager besteht darin, mit erfolgreicher Sektorallokation, Einzelwertauswahl und überzeugungsgeleiteten Positionen auf Grundlage von diszipliniertem Research Mehrertrag zu erzielen. Wie die folgende Abbildung zeigt, war dies vor allem in sehr unsicheren Zeiten wie beim Brexit, während des schwachen Wachstums aufgrund der Pandemie und bei der extremen Geldpolitik seit 2022 von Vorteil.

Die Performance der Vergangenheit ist kein Hinweis auf die aktuelle oder zukünftige Performance.

- UXVlbGxlOiBBWEEgSU0sIFN0YW5kIDMxLiBKYW51YXIgMjAyNSwgYXVmIEdydW5kbGFnZSBkZXIgQW50ZWlsc2tsYXNzZSBFVVIgSS4g

Das grosse Anlegerinteresse an dem Fonds ist auch eine Folge seiner Erfolgshistorie. Das Fondsvolumen ist stark gestiegen, weil die Investoren die möglichen Vorteile eines flexiblen Ansatzes schätzen. Er ermöglicht Anlagen in vielfältige Anleihen aus unterschiedlichen Sektoren und Ratingklassen. Seit Anfang 2023 ist das verwaltete Vermögen von etwa 439 Millionen auf über 3 Milliarden Euro gestiegen.2

Gesteuert wird der Fonds von einem Team aus Experten für Euro-Unternehmensanleihen mit langjähriger und umfassender Erfahrung aus unterschiedlichen Marktzyklen, das zusammenarbeitet, Erkenntnisse teilt und Ideen austauscht. Im Rahmen dieses Teamansatzes haben sich Anlagephilosophie und -prozess mit den Jahren weiterentwickelt. Beispielsweise berücksichtigt das Team jetzt auch ESG-Kriterien. Die Mitglieder beschlossen, AXA WF Euro Credit Total Return zu einem integrierten ESG-Fonds zu machen, der den Anforderungen von Artikel 8 SDFR entspricht.3 Damit ist sichergestellt, dass der Fonds in Anleihen von Emittenten investiert, die am wenigsten von wesentlichen unternehmens- oder sektorspezifischen ESG-Risiken betroffen sein dürften.

- UXVlbGxlOiBBWEEgSU0sIFN0YW5kIDMxLiBKYW51YXIgMjAyNS4=

- RGllIEVpbm9yZG51bmcgZGVzIEFYQSBXRiBFdXJvIENyZWRpdCBUb3RhbCBSZXR1cm4gZ2Vtw6TDnyBTRkRSIGthbm4gYW5nZXBhc3N0IHdlcmRlbiBvZGVyIHNpY2ggw6RuZGVybiwgd2VpbCBkaWUgVmVyb3JkbnVuZyBlcnN0IGvDvHJ6bGljaCBpbiBLcmFmdCBnZXRyZXRlbiBpc3QgdW5kIGJlc3RpbW10ZSBBc3Bla3RlIG5ldSB1bmQvb2RlciBhbmRlcnMgaW50ZXJwcmV0aWVydCB3ZXJkZW4ga8O2bm50ZW4gYWxzIHp1bSBaZWl0cHVua3QgZGVzIEVyc2NoZWluZW5zIGRlcyBWZXJrYXVmc3Byb3NwZWt0cy4gSW0gUmFobWVuIHNlaW5lciBrb250aW51aWVybGljaGVuIFByw7xmdW5nIHVuZCBkZXMgYWt0dWVsbGVuIFByb3plc3NlcyB6dXIgRWlub3JkbnVuZyBzZWluZXIgRmluYW56cHJvZHVrdGUgZ2Vtw6TDnyBTRkRSIGJlaMOkbHQgc2ljaCBBWEEgSU0gZGFzIFJlY2h0IHZvciwgaW0gRWlua2xhbmcgbWl0IGRlbiBnZWx0ZW5kZW4gVm9yc2NocmlmdGVuIHVuZCBkZW0gVmVya2F1ZnNwcm9zcGVrdCBkZXMgQVhBIFdGIEV1cm8gQ3JlZGl0IFRvdGFsIFJldHVybiBkZXNzZW4gRWlub3JkbnVuZyB2b24gWmVpdCB6dSBaZWl0IHp1IMOkbmRlcm4sIHVtIFZlcsOkbmRlcnVuZ2VuIGRlciBNYXJrdGdlcGZsb2dlbmhlaXRlbiwgZWlnZW5lciBJbnRlcnByZXRhdGlvbmVuLCBTRkRSLWJlem9nZW5lciBHZXNldHplIG9kZXIgVm9yc2NocmlmdGVuIG9kZXIgYWt0dWVsbCBnZWx0ZW5kZXIgZGVsZWdpZXJ0ZXIgVmVyb3JkbnVuZ2VuIHNvd2llIE1pdHRlaWx1bmdlbiBuYXRpb25hbGVyIG9kZXIgZXVyb3DDpGlzY2hlciBCZWjDtnJkZW4gb2RlciBHZXJpY2h0c3VydGVpbGVuIHp1ciBLbMOkcnVuZyBkZXIgSW50ZXJwcmV0YXRpb24gZGVyIFNGRFIgUmVjaG51bmcgenUgdHJhZ2VuLiBJbnZlc3RvcmVuIHNlaWVuIGRhcmFuIGVyaW5uZXJ0LCBkYXNzIHNpZSBpaHJlIEludmVzdG1lbnRlbnRzY2hlaWR1bmdlbiBuaWNodCBhdXNzY2hsaWXDn2xpY2ggYXVmIEdydW5kbGFnZSB2b24gU0ZEUi1JbmZvcm1hdGlvbmVuIHRyZWZmZW4gc29sbHRlbi4=

Blick nach vorn

Die Aussichten für die Anleihenmärkte bleiben uneinheitlich. In Europa dürfte die Europäische Zentralbank (EZB) dank der Stabilisierung der Inflation ihre Zinsen weiter senken, bis auf ein expansiveres Niveau. In den USA ist das Bild weniger eindeutig, weil die aggressive Politik von Präsident Trump die Inflation in die Höhe treiben könnte, sodass die Federal Reserve möglicherweise ihren Lockerungszyklus unterbrechen muss. Sehr kurzfristig könnten die Marktteilnehmer deshalb eine höhere Inflation und mehr Wachstum in den USA befürchten. Für Unternehmensanleihen ist ein solches Szenario nicht problematisch, aber es könnte Auswirkungen auf die Zinsstrukturkurve und damit auf die Nachfrage haben. In puncto Spreads erwarten wir in den nächsten Monaten eine Seitwärtsentwicklung der Risikoaufschläge für Unternehmensanleihen, sodass die Zinserlöse vermutlich die wichtigste Ertragsquelle sein dürften.

Die Fundamentaldaten dürften grundsätzlich gut bleiben. Tatsächlich gehen wir davon aus, dass sich die Kreditkennzahlen europäischer Unternehmensanleihen trotz des schwachen Wachstums im Euroraum stabilisieren oder sogar verbessern werden. Eine disziplinierte Finanzpolitik und hohe Bargeldreserven dürften in Europa weiter im Mittelpunkt stehen. Deshalb erwarten wir weder eine Welle gefallener Engel noch einen starken Anstieg der Ausfallquoten. Die Zahl der Rising Stars dürfte aber unserer Ansicht nach im Jahr 2025 leicht zurückgehen.

Das technische Marktumfeld lässt sich allerdings nur schwer prognostizieren, wird aber vermutlich ebenfalls günstig bleiben. Das Interesse an hohen Renditen dürfte ungebrochen sein, und angesichts der niedrigeren „risikolosen“ Zinsen in diesem Jahr sehen wir keinen Grund für einen Rückgang der Mittelzuflüsse in Investmentgrade-Anleihen. Das Angebot neuer Papiere dürfte sich nach den massiven Emissionsvolumina der letzten zwei Jahre etwas stabilisieren oder sogar zurückgehen.

Warum der Fonds gerade heute interessant sein könnte

In den letzten zehn Jahren haben Euro-Unternehmensanleihen sehr hohe Renditen geboten. Mit 3,27% liegt die absolute Rendite von Euro-Investmentgrade-Anleihen über ihrem 10-Jahres-Durchschnitt von 1,63%.4 Da die EZB ihren Zinssenkungszyklus fortsetzen wird, rechnen wir mit niedrigeren Kurzfristzinsen und steileren Zinsstrukturkurven. Dank unserer flexiblen Durationssteuerung können wir in allen Laufzeitbereichen investieren. In den letzten Jahren haben wir Kurzläufer bevorzugt. Da die Kurzfristzinsen jetzt sinken dürften, sehen wir die Möglichkeit, durch Anlagen in länger laufende Anleihen attraktive laufende Erträge zu erzielen.

Ausserdem entstehen durch die höheren Bruttoemissionen von Euro-Investmentgrade-Anleihen Chancen für Investoren, die auf Emittentenauswahl setzen. Sie könnten von Emissionsaufschlägen und einzigartigen Erfolgsstorys profitieren. In puncto Spreads sind Euro-Investmentgrade-Anleihen aus unserer Sicht günstiger bewertet als Papiere aus anderen Märkten. Insbesondere ist der optionsbereinigte Spread am Euro-Investmentgrade-Markt zurzeit höher als der von US-Investmentgrade-Papieren.

Alles in allem halten wir die Fundamentaldaten am Euro-Investmentgrade-Markt derzeit für stabil. Dies und das auseinanderlaufende Wachstum innerhalb der Euroraum-Länder sowie die zurzeit sehr zahlreichen Neuemissionen dürften aktiven Portfoliomanagern attraktive Chancen bieten. Wir sind deshalb überzeugt, dass der AXA WF Euro Credit Total Return mit seinem flexiblen Ansatz und dem Streben nach einem attraktiven Gesamtertrag eine interessante Investmentlösung ist, die sich an jedes Marktumfeld anpassen lässt.

Die Performance der Vergangenheit ist kein Hinweis auf die aktuelle oder zukünftige Performance.

- UXVlbGxlbjogQVhBIElNLCBCbG9vbWJlcmcsIFN0YW5kIDMxLiBEZXplbWJlciAyMDI0Lg==

Jahresperformance5

Der Fonds wird aktiv gemanagt und hat keine Benchmarkbindung.

* Der AXA WF Euro Credit Total Return wurde am 25. Februar 2015 aufgelegt.

- UXVlbGxlOiBBWEEgSU0sIFN0YW5kIDMxLiBEZXplbWJlciAyMDI0LiBHZXplaWd0IHdpcmQgZGllIEFudGVpbHNrbGFzc2UgSSBFVVIgZGVzIEFYQSBXRiBFdXJvIENyZWRpdCBUb3RhbCBSZXR1cm4uIFfDpGhydW5nc3NjaHdhbmt1bmdlbiBrw7ZubmVuIEVpbmZsdXNzIGF1ZiBkaWUgUGVyZm9ybWFuY2UgaGFiZW4uIE5pY2h0IGFsbGUgQW50ZWlsc2tsYXNzZW4gc2luZCBpbiBqZWRlbSBMYW5kIGVyaMOkbHRsaWNoLiBJbnZlc3RvcmVuIHNvbGx0ZW4gaWhyZW4gQmVyYXRlciBrb25zdWx0aWVyZW4uIERlciBGb25kcyBoYXQga2VpbmUgUGVyZm9ybWFuY2ViZW5jaG1hcmsu

Wichtige Risiken: AXA WF Euro Credit Total Return

Die folgende Darstellung der Risiken ist nicht vollständig. Einzelheiten zum Fonds und vollständige Informationen zu den Risiken finden Sie im Verkaufsprospekt.

Kapitalverlustrisiko: Wenn im Prospekt nicht ausdrücklich auf das Bestehen einer Kapitalgarantie zu einem bestimmten Zeitpunkt verwiesen wird und vorbehaltlich der Bedingungen dieser Garantie, wird den Investoren keine Garantie auf Rückzahlung ihres ursprünglich oder später investierten Kapitals in einen Teilfonds gegeben oder gewährt. Ein Kapitalverlust kann auf direkte und indirekte Investitionen (z.B. Anlagen in Wertpapiere über Derivate, Wertpapierleihe und -ausleihe oder Rückkaufvereinbarungen) sowie Verträge mit Kontrahenten zurückzuführen sein.

Kontrahentenrisiko: Die Kontrahenten des Teilfonds können insolvent werden, sodass sie ihren finanziellen Verpflichtungen nicht oder mit Verzögerung nachkommen.

Liquiditätsrisiko: In schwierigen Phasen kann der Markt weniger liquide sein. Dann lässt sich der Teilfonds möglicherweise nur schwer bewerten. Ausserdem kann es schwierig sein, die Fondspositionen ganz oder teilweise zu verkaufen. Dies kann sich negativ auf den Nettoinventarwert auswirken.

Kreditrisiko: Emittenten von Schuldpapieren, die in dem Fonds enthalten sind, können möglicherweise ihren Zahlungsverpflichtungen nicht nachkommen oder ihr Rating kann herabgestuft werden. Dadurch würde der Nettoinventarwert fallen.

Risiken von Managementtechniken wie Anlagen in Derivate: Manche Managementstrategien sind mit besonderen Risiken verbunden: Liquiditätsrisiko, Kreditrisiko, Kontrahentenrisiko, rechtliche Risiken, Bewertungsrisiko, operatives Risiko und Basiswertrisiko.

High-Yield-Risiko: Das Portfolio unterliegt den speziellen Risiken von Anlagen in High-Yield-Anleihen. Ihre Ausfallrisiken sind höher als die von Investmentgrade-Anleihen. Bei einem Zahlungsausfall kann der Wert dieser Papiere stark fallen, was auch Auswirkungen auf den Nettoinventarwert des Portfolios hätte.

Ausserdem kann das Portfolio durch den Einsatz solcher Strategien gehebelt werden, sodass sich die Auswirkungen von Marktbewegungen auf den Teilfonds verstärken. Das kann zu erheblichen Verlusten führen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG