Meinungen unserer CIOs: Anleihen profitieren von Erwartungen an niedrigere Zinsen

- 03 Oktober 2024 (3 Minuten Lesezeit)

Im Überblick

Chris Iggo, CIO AXA IM Core

Anleihen profitieren von Erwartungen an niedrigere Zinsen

Erwartungen an niedrigere Zinsen – die durch die Zinssenkung der US-Notenbank im September weiter bestätigt wurden – trugen zur guten Performance festverzinslicher Anlagen in der letzten Zeit bei. Die Renditen globaler Staats- und Unternehmensanleihen gehörten im dritten Quartal zu den höchsten der letzten zehn Jahre. Im weiteren Verlauf werden Anleiherenditen angesichts der bereits eingepreisten Werte möglicherweise nicht viel weiter sinken können. Damit die Zinserwartungen weiter sinken, müssten die Rezessionsrisiken zunehmen oder das „neutrale“ Zinsniveau noch niedriger sein als bisher angenommen. In Anbetracht der bisher minimalen Rezessionssignale ist dies jedoch eine Ansicht, die wenig überzeugt. Prognosen von Zinssätzen unter 3 Prozent in den USA und unter 2 Prozent in Europa bis Ende 2025 scheinen die wahrscheinlichsten makroökonomischen Szenarien darzustellen.

Daher sind wir der Meinung, dass der beste Weg zum Zugang zu festverzinslichen Wertpapieren nach wie vor Strategien zur Versteilerung der Renditekurve sind, d.h. die Konzentration auf Anleihen am kürzeren Ende des Laufzeitenspektrums. Diese Papiere dürften von niedrigeren Zentralbankzinsen profitieren. Darüber hinaus bleiben Unternehmensanleihen bei den aktuellen Renditen attraktiv. Die Zinsen für flüssige Mittel dürften unter die durchschnittlichen Renditen von High-Grade-Unternehmensanleihen fallen, während Hochzinsanleihen einen signifikanten Renditeaufschlag bieten. Die Fundamentaldaten des Unternehmenssektors sind solide, und die Nachfrage nach höher rentierlichen, ertragsbringenden Vermögenswerten ist nach wie vor gross. Eine Konsolidierung der Renditen ist kein negatives Zeichen für Anleiherenditen.

Alessandro Tentori, CIO Europe

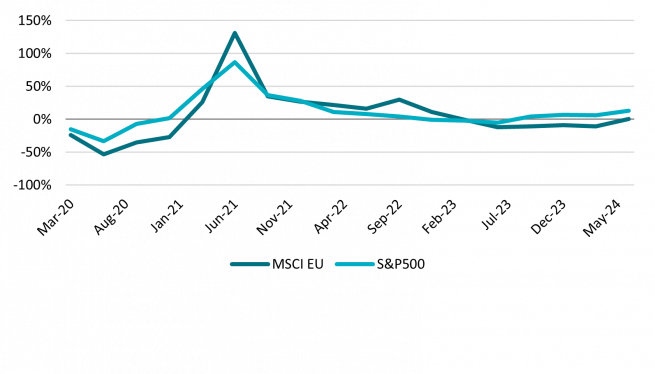

Europäische Aktien: Höhere Gewinne, aber immer noch schwächer als in den USA

Nach fünf Quartalen mit negativem Gewinnwachstum sind europäische Aktien wieder in den positiven Bereich zurückgekehrt. Und die Daten deuten darauf hin, dass die Märkte europäische Aktien optimistisch einschätzen. Das absolute Gewinnwachstum hinkt der Wall Street jedoch noch deutlich hinterher. Zwei Faktoren könnten die 10-fache Kurs-Gewinn-Bewertungslücke zwischen den Indizes MSCI US und MSCI EU erklären.

Erstens drücken strukturelle Faktoren - relativ niedrige Produktivität, regionale Zersplitterung und Umsetzungsprobleme bei Projekten der Europäischen Union (EU) wie der Bankenunion - weiterhin auf die potenzielle Wachstumsrate in Europa. Der Internationale Währungsfonds erwartet, dass die USA langfristig fast doppelt so schnell wachsen werden wie Europa.

Zweitens bestehen sektorale Unterschiede. Betrachtet man die historische Zusammensetzung der wichtigsten Indizes, scheint Europa in Branchen wie der Informationstechnologie hinterherzuhinken. Vor etwa 20 Jahren machte der Sektor 16 Prozent der Marktkapitalisierung des S&P 500 und 4 Prozent des Stoxx 600 aus. Bis Ende 2023 war der Anteil in den USA auf 29 Prozent gestiegen, in Europa aber nur auf 7 Prozent. Seit 2004 haben die Bereiche Industrie und Gesundheit jedoch an Bedeutung gewonnen.

Geht man davon aus, dass die auf künstlicher Intelligenz basierende Technologie in den kommenden Jahren dominieren wird, könnte die spezifische industrielle Zusammensetzung Europas ein Schlüsselfaktor sowohl für die langfristige makroökonomische Entwicklung als auch für die erwartete Leistung sein. Das ist ein entscheidender Punkt, der im jüngsten Bericht des ehemaligen Präsidenten der Europäischen Zentralbank Mario Draghi über die Wettbewerbsfähigkeit der EU hervorgehoben wurde.

Ecaterina Bigos, CIO Asia ex-Japan

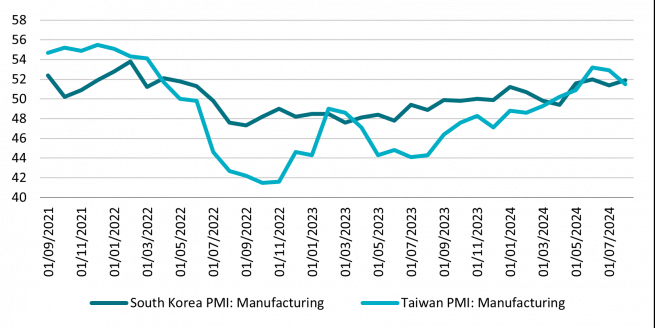

Produktion im asiatisch-pazifischen Raum behauptet sich aufgrund von KI

Trotz Sorgen über einen Überhype rund um das Thema künstliche Intelligenz (KI) blieben die Importe von US-Investitionsgütern im letzten Jahr robust. Angetrieben wurden sie dabei von Industriemaschinen, Computern, Computerzubehör und Halbleitern – wahrscheinlich aufgrund von KI-bezogenen Investitionen – und durch das CHIPS-Gesetz von 2022. Im Gegensatz dazu sind die Konsumgüterimporte weitgehend auf das Niveau aus der Zeit vor der Pandemie zurückgekehrt.

Diese robusten Investitionen in Technologie unterstützen den asiatischen Technologiehandel. Die ersten Gewinner des Investitionszyklus sind die Wegbereiter, auch „Enabler“ genannt – Infrastrukturunternehmen, Speicheranbieter und Chiphersteller. Asien ohne Japan hat den höchsten Anteil unter den wichtigsten Regionen mit Enabler-Unternehmen, vor allem in der Halbleiter- und Hardware-Lieferkette. Taiwan, gefolgt von Südkorea, sind die Markt- und Branchenführer.

Taiwan verzeichnete im September 2024 im Vergleich zum Vorjahr ein kräftiges Wachstum der Chipexporte um 89,8 Prozent, während Südkorea im gleichen Zeitraum um 44 Prozent zulegte. Dies trug dazu bei, dass die Einkaufsmanagerindizes für das verarbeitende Gewerbe beider Länder trotz der globalen Wachstumsverlangsamung robust blieben.

Die Treiber sind zweifellos begrenzt und könnten aus der Bahn geraten, wenn die Nachfrage ins Stocken gerät. Doch weil vorerst viele Unternehmen in zu geringen KI-Investitionen ein grösseres Risiko sehen als in zu hohen KI-Investitionen, dürfte sich der Zyklus wahrscheinlich fortsetzen.

Überblick der Anlageklassen

Die geäusserten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

| Positiv | Neutral | Negativ |

|---|

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Zinssätze | Lockerungszyklus in vollem Gange, aber vieles ist bereits eingepreist | |

|---|---|---|

US-Staatsanleihen | Markt hat bereits deutliche Zinssenkungen im Jahr 2025 eingepreist | |

| Euro-Gov. (Kernländer) | Momentan wenig wert, da EZB-Zinssenkungen eingepreist sind | |

| Euro-Gov. (Peripherie) | Bieten Chancen und höhere Realrenditen als Bundesanleihen | |

UK-Gilts | Zinssenkungen vollständig eingepreist; Märkte warten auf fiskalpolitische Pläne | |

| Japanische Staatsanleihen | Unsicherheit über den Verlauf der geldpolitischen Normalisierung durch die Bank of Japan. Der Yen bleibt volatil | |

| Inflation | Ein Inflationsschock nach den Wahlen ist in den Marktpreisen nicht berücksichtigt |

Unternehmensanleihen | Günstige Preise erhöhen den Beitrag der Anlageklasse zu Überschussrenditen | |

|---|---|---|

USD Investment Grade | Ohne wesentliche Verschlechterung des Wachstums dürften Unternehmensanleihen robust bleiben | |

EUR Investment Grade | Widerstandsfähiges Wachstum und niedrigere Zinsen unterstützen die Attraktivität von Unternehmensanleihen | |

GBP Investment Grade | Renditen unterstützt durch besseres Wachstum und Erwartungen an Zinssenkungen | |

US-Hochzinsanleihen | Das Narrativ von Wachstum ohne Inflation fungiert als Stütze. Fundamentaldaten und Finanzierung bleiben robust | |

EURO-Hochzinsanleihen | Starke Fundamentaldaten, technische Faktoren und EZB-Zinssenkungen unterstützen Gesamtrenditen | |

EM in Hartwährung | Qualitativ höherwertiges Universum, angesichts beginnender US-Zinssenkungen gut aufgestellt |

Aktien | Weiche Landung dürfte Aktien zum Jahresende unterstützen | |

|---|---|---|

USA | Niedrigere Zinsen dürften das Vertrauen in die Gewinne stützen | |

Europa | Attraktive Bewertungen, positive Überraschungen bei Wirtschaft und Gewinnen | |

UK | Relativ attraktivere Bewertungen und positive Konjunkturdynamik | |

Japan | Profitiert vom Halbleiterwachstum. Reformen und Geldpolitik im Fokus für eine breitere Performance | |

China | Politische Ankündigungen können zu einer Verbesserung von Wachstum und Marktentwicklung führen | |

Anlagethemen* | Langfristige Investitionen in Technologie und Automatisierung unterstützen die relative Outperformance |

*AXA Investment Managers hat sechs durch Megatrends gestützte Themen identifiziert, von denen wir denken, dass sie am besten geeignet sind, die sich entwickelnde Weltwirtschaft zu steuern: Technologie & Automatisierung, vernetzter Verbraucher, alternde Bevölkerung und Lebensstil, sozialer Wohlstand, Energiewende und biologische Vielfalt.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG