Wo bleibt das Drama?

- 21 März 2025 (5 Minuten Lesezeit)

Anleger werden pessimistischer, aber sie schichten kaum um. Nach meinen Erfahrungen mit dem Fall der Berliner Mauer, dem Putsch gegen Gorbatschow 1991, der Tequila- und der Asienkrise, dem 11. September und dem Subprime-Debakel würden mich stärkere Kursschwankungen jetzt wirklich nicht überraschen. Von Donald Trump hat man diese Woche nicht viel gehört – aber uns steht nicht nur ein Handelskrieg bevor, sondern auch das Ende der transatlantischen Beziehungen, wie wir sie kennen. Oder übertreibe ich jetzt? Die Märkte gleichen zurzeit ein wenig der jüngsten Staffel der HBO-Serie The White Lotus: viel Spannung, aber noch nicht viel Drama, auch wenn wir wissen, dass Ungemach droht.

Übertrump(f)t

In den USA liegen Anleihen vor Aktien, und in Europa ist es umgekehrt. Kaum jemand hatte zu Jahresbeginn damit gerechnet und sich entsprechend positioniert. Die Hoffnung, dass Trump der US-Wirtschaft und damit amerikanischen Aktien nützt, war gestern. Jetzt dominiert die Sorge, dass der beginnende Handelskrieg die Konjunktur dämpft – nicht nur in anderen Ländern, sondern auch in den USA selbst. Hier fiel der Citi Economic Surprise Index im Februar unter null, und aus den üblichen Monatsdaten kann man allmählich eine beginnende Stagflation herauslesen. Das Konsumklima ist gefallen, die Beschäftigung wächst langsamer, und die Fed hat ihre Wachstumsprognose für 2025 gesenkt (auch wenn sie die Leitzinsen am 19. März unverändert liess). Bei Redaktionsschluss lag der S&P 500 Index um 7,8% unter seinem Februarhoch, und die US-Zehnjahresrenditen waren um fast 60 Basispunkte niedriger als beim Höchststand Mitte Januar.

Unklarer Ausblick

Noch wissen wir nicht, wann weitere Zölle kommen und wie hoch sie sein werden, zumal die meisten Massnahmen gegen Kanada und Mexiko erst einmal bis Anfang April ausgesetzt wurden. Aber genau diese Unsicherheit schadet. Immer mehr spricht dafür, dass sich Unternehmen um die Konjunktur sorgen. Was passiert, wenn die Faktorkosten steigen? Können sie sie an ihre Kunden weitergeben? Was bedeuten Zölle für Produktion und Lieferketten? Werden die Umsätze fallen? Für Neueinstellungen und Investitionen ist das Gift. Kaum anders ergeht es den Verbrauchern. Trump kann noch so oft beteuern, dass durch die Zölle nur ausländische Unternehmen zur Kasse gebeten werden. Man glaubt es ihm einfach nicht. Am 14. März zeigte der Konsumklimaindex der University of Michigan einen Anstieg der amerikanischen 1-Jahres-Inflationserwartungen auf 4,9%, den höchsten Wert seit der Pandemie. Auf Sicht von fünf bis zehn Jahren stiegen die Erwartungen auf 3,9%, den höchsten Wert seit 1991.

Kleine Opfer

Ein Grund für die Wahlniederlage der Demokraten im letzten Jahr war die höhere Inflation in der zweiten Hälfte von Bidens Präsidentschaft. Trumps Zustimmungswerte werden leiden, wenn die Inflation weiter steigt und in den nächsten Jahren nicht wieder fällt. Deshalb besteht der Präsident auch darauf, dass Eier wieder billiger werden – natürlich dank ihm. Stimmungen und Wahlabsichten hängen aber auch vom Aktienmarkt ab, und bis zu den Zwischenwahlen sind es nur noch 20 Monate. Gerade erst sagte Trump, dass er sich die Aktienkurse nicht ansehe. Er und seine Getreuen, Finanzminister Scott Bessent etwa, wollen wohl gemeinsam von den Kursverlusten ablenken. „Make America Great Again“ verlange kurzfristig nun einmal kleinere Opfer. Aber der Aktienmarkt ist wichtig – und selbstverständlich würde Trump es für sich reklamieren, wenn er weiter von Rekord zu Rekord eilte.

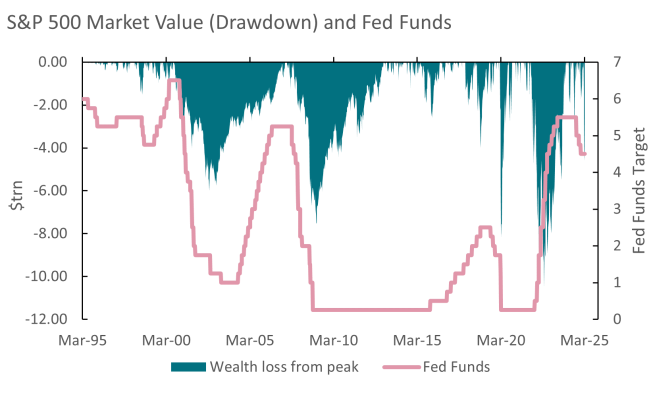

Vermögenseinbussen

Meist achten wir auf das absolute Kursniveau. Makroökonomisch ist aber auch der Vermögenseffekt wichtig, der durch Kursveränderungen entsteht. Beim Tief am 13. März notierte der S&P 500 um etwa 10% unter seinem jüngsten Hoch – ein Marktwertverlust von etwa 5,2 Billionen US-Dollar. Nach den Kapitalstromdaten der Fed haben amerikanische Privathaushalte etwa 49,6 Billionen US-Dollar in Aktien und Fonds investiert. Finanzanlagen machen einen wesentlichen Teil der Haushaltsvermögen aus. Wenn die Kurse weiter fallen, wird das für die Verbraucher zu einem grossen Problem. Schliesslich ist die Korrelation zwischen dem Marktwert des S&P 500 und den Privatvermögen sehr hoch.

Als in den frühen 2000ern die Dotcom-Blase platzte, sind die Haushaltsvermögen ebenfalls stark gefallen. Während der internationalen Finanzkrise 2008/2009 war es nicht anders, ebenso wie 2022 und 2023, als die Fed ihre Geldpolitik massiv straffte. Dazwischen lag ein kurzer, aber heftiger Einbruch durch die Corona-Lockdowns, auf den die Fed aber schnell reagierte. Auch der jüngste Vermögensverlust wurde von der Fed ausgelöst. In den genannten Fällen reagierte die Notenbank schnell mit einer deutlich lockereren Geldpolitik, weil Kursverluste nicht nur die Folge von Rezessionen sind, sondern sie auch auslösen können.

Bei grossen Kursverlusten wird die Fed aktiv

Bis jetzt sind die Kursschwankungen für Haushalte handhabbar. Noch ist ihr Vermögen höher als vor sechs Monaten. Dennoch hört man immer mehr Argumente für fallende US-Aktienkurse – hohe Bewertungen etwa, niedrigeres Gewinnwachstum, Marktkonzentration und Zweifel an der Nachhaltigkeit der Staatsfinanzen. Wenn Wachstumserwartungen und Bewertungen weiter nachlassen, könnte den USA eine Aktienbaisse drohen, mit hohen nominalen Vermögenseinbussen der Haushalte und vielleicht einer Rezession. Dann würde die Fed die Geldpolitik stärker lockern als zurzeit geplant. Wir können jetzt darüber spekulieren, wie Washington auf eine längere Verlustphase reagieren würde. Viel spricht dafür, dass Trump die Fed zu Zinssenkungen drängte. Oder werden vielleicht Leerverkäufe verboten und Kapitalabflüsse ins Ausland besteuert?

Aktienkurse und die Realwirtschaft beeinflussen sich gegenseitig. Bei einem schlechteren Konjunkturausblick und nachlassenden Gewinnerwartungen fallen die Kurse. Haushalte mit Aktiendepots reagieren, Unternehmen ebenfalls. Man gibt weniger Geld aus und kürzt die Investitionen, was den Abschwung weiter verschärft. Ein ähnlicher Zusammenhang besteht zwischen Geldpolitik und Aktienmarkt. Manchmal sorgt eine Straffung für fallende Kurse, aber wenn sie zu stark nachgeben, wird die Geldpolitik wieder gelockert. Als die Fed 2022 und 2023 die Zinsen anhob, kamen Rezessionssorgen auf. Die relativen Bewertungen von Aktien und Anleihen änderten sich und die Aktienkurse fielen, aber eine Rezession blieb aus. Die hohen, in der Coronazeit aufgebauten Ersparnisse schützten die US-Wirtschaft vor den Folgen der Korrektur. Wenn aber jetzt die Haushaltsvermögen durch einen Kurseinbruch fallen, könnte es ganz anders aussehen.

Steuern für ausländische Investoren?

Gerade erst schrieb ich darüber, wie ausländische Investoren mit Käufen von US-Aktien das amerikanische Leistungsbilanzdefizit finanzieren. Nach den Kapitalstromdaten der Fed befanden sich Ende 2024 (nach Marktwert) etwa 18% der US-Aktien und weitere 7% der US-Fondsanteile in ihren Händen. Angesichts der derzeitigen wirtschaftlichen und politischen Lage könnten sich Ausländer aus US-Aktien zurückziehen. Die unterschiedliche Entwicklung von amerikanischen und europäischen Titeln in diesem Jahr zeigt, dass eine gewisse Rotation schon stattgefunden hat. Das Negativszenario für US-Aktien und die US-Wirtschaft ist, dass Ausländer weitere US-Aktien verkaufen, die Wachstumserwartungen wegen schwächerer Konjunkturdaten weiter nachlassen und die Haushaltsvermögen aufgrund fallender Aktienkurse noch stärker schrumpfen. Wenn ausländischen Investoren dann noch Steuern für Transaktionen mit US-Aktien angedroht werden, würde der Rückzug weiter Fahrt aufnehmen.

Der Trump-Put (er trainiert jedes Wochenende)

Der Pessimismus mag übertrieben sein. Vielleicht führt Trump doch nicht alle angedrohten Zölle ein. Vielleicht stabilisieren sich Geschäfts- und Konsumklima. Vielleicht kann die Fed ihren Leitzins dieses Jahr doch mehr als zweimal senken, wenn die Inflation nicht durch Zölle angeheizt wird – der Trump-Put sozusagen. Aber nichts ist sicher, und Trumps Rhetorik gegen Kanada, China und die EU spricht nicht gerade dafür, dass er sich besinnt. Grössere Marktbewegungen in den nächsten Monaten wären daher keine Überraschung, selbst wenn die meisten Investoren wohl noch abwarten. Die anstehende Berichtssaison für den S&P 500 dürfte sehr interessant werden. In ihren Gewinnausblicken müssen die Unternehmen berücksichtigen, wie viel Unsicherheit Trump verbreitet, und nach DeepSeek kann man auch den intensiveren Wettbewerb am KI-Markt nicht mehr ignorieren. Konsens ist zurzeit, dass die Gewinne der S&P-500-Unternehmen in den nächsten zwölf Monaten um 12,3% steigen. Im Dezember lagen die Erwartungen noch bei 14,2% – und die Differenz zwischen positiven und negativen Gewinnrevisionen in Europa steigt, während sie in den USA zurückgeht.

Es kann noch schlechter werden

Weil weltweit zurzeit so viel im Fluss ist, sollten Anleger sich auch Gedanken über extreme Negativszenarien machen. Ich denke dabei an einen billigeren US-Dollar, steigende CDS-Indizes, einen anhaltenden Goldpreisanstieg und eine weitere Aufwertung des Schweizer Franken und sogar des japanischen Yen. Japanische Investoren könnten mit Auslandsinvestitionen zögern, vor allem bei Anleihen, deren Absicherung in US-Dollar extrem teuer ist. Die Schweizerische Nationalbank hat ihren Leitzins diese Woche wieder gesenkt, auf 0,25%, weil es in der Schweiz so gut wie keine Inflation gibt und der Franken so stark ist, wohl auch, weil er als sicherer Hafen gilt. Wenn US-Aktien gefallen sind, ist der Franken handelsgewichtet meist gestiegen. Warum ist die politisch neutrale, unideologische Schweiz mit ihren niedrigeren Steuern für internationales Kapital bloss so attraktiv …?

Rivalen

Zurzeit ist mir nicht danach, viel über Fussball zu schreiben. Aber vielleicht gewinnt das wiedererstarkte Team von Manchester United in dieser Saison genauso viele Pokale wie Manchester City – oder sogar einen mehr. Das konnte ich schon lange nicht mehr schreiben!

Performancedaten/Quellen: LSEG Workspace Datastream, Bloomberg, AXA IM, Stand 20. März 2025, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG