Anleihen 2025: Fünf Überlegungen

- 28 Januar 2025 (5 Minuten Lesezeit)

Im Überblick

Anleihen bleiben eine attraktive Assetklasse

Die Anleihenrenditen sind im Vergangenheitsvergleich hoch: Beim Bloomberg Global Aggregate Index liegen sie zurzeit im 78. Perzentil der letzten 20 Jahre und im 88. Perzentil der letzten zehn.1 Sie sind eng mit dem langfristigen Gesamtertrag der folgenden Jahre korreliert, da der laufende Ertrag wesentlichen Anteil an der Performance hat.

Seit den Corona-Hochs ist die Inflation in den Industrieländern deutlich gefallen, und die Wirtschaft wächst stabil, aber mässig. Das bestätigt uns darin, dass die Notenbanken ihre Leitzinsen wohl auch 2025 senken, was zusätzlich Kursgewinne ermöglicht – durch fallende Renditen und eine bessere Kreditqualität der Emittenten, deren Zinslast nachlässt.

Zwar werden die laufenden Erträge von Anleihen bei niedrigeren Zinsen fallen, doch rechnen wir nicht mit einem Rückgang auf das Niveau von vor zehn Jahren.

Insgesamt bleiben die Renditen also attraktiv. Die Spreads sind allerdings eng und könnten sich ausweiten. Die Inflationsentwicklung ist unsicher, und die Risikoprämien könnten steigen – wegen der schwierigen Weltlage, des neuen Protektionismus und der verzögerten Wirkungen höherer Zinsen auf die Unternehmensfinanzen. 2025 kann deshalb volatil werden, und sowohl bei der Allokation als auch bei der Positionierung sollte man flexibel sein.

Sollte man von Credits in Staatsanleihen umschichten?

Eine klassische Kennzahl für die Attraktivität von Credits ist ihr Spread gegenüber laufzeitgleichen Staatsanleihen. Der Spread amerikanischer Investmentgrade-Credits ist heute nur noch wenig von seinem niedrigsten Wert vor der internationalen Finanzkrise entfernt. Bei US-High-Yield ist es ähnlich. Die europäischen Spreads sind weniger eng, liegen aber noch immer unter ihrem Langfristdurchschnitt. Für Credit-Investoren gilt das gemeinhin als Warnsignal und Vorbote niedrigerer Mehrerträge gegenüber Staatsanleihen.

Wir halten hingegen die Bewertungen alles in allem für gerechtfertigt und erwarten keine drastische Korrektur, solange nichts Überraschendes passiert.

Fallende Leitzinsen, gute Unternehmensfinanzen und bevorstehende Konjunkturprogramme in vielen Ländern dürften auch weiterhin für gute Fundamentaldaten sorgen und sowohl Investmentgrade-Anleihen als auch High Yield stützen. Bei High Yield rechnen wir ausserdem mit mehr Rising Stars als gefallenen Engeln sowie anhaltend niedrigen Ausfallquoten. In den USA hat sich die durchschnittliche Kreditqualität von High-Yield-Emittenten in den letzten Jahren verbessert, und die Duration ist im Schnitt gefallen. Das spricht für strukturell niedrigere Spreads.

Hinzu kommt, dass das höhere Emissionsvolumen im letzten Jahr und Anfang 2025 auf eine grosse Anlagernachfrage traf. Viele Anleger könnten aber noch abwarten, bis sich die Credit Spreads ausgeweitet haben. Jeglicher Spreadanstieg könnte schnell zu Käufen führen, sodass die Spreads dann schon bald wieder fallen.

Insgesamt rechnen wir nicht mit einem weiteren deutlichen Spreadrückgang, sodass sich Mehrerträge von Investmentgrade- und High-Yield-Anleihen wohl auf die derzeit geringen Spreads beschränken werden.

Alles in allem sind wir optimistischer für Titel, die stark auf Veränderungen des Kreditqualität reagieren. Wir behalten aber die Auswirkungen der Konjunktur auf die Fundamentaldaten der Unternehmen genau im Blick.

Welche Laufzeiten sind am spannendsten?

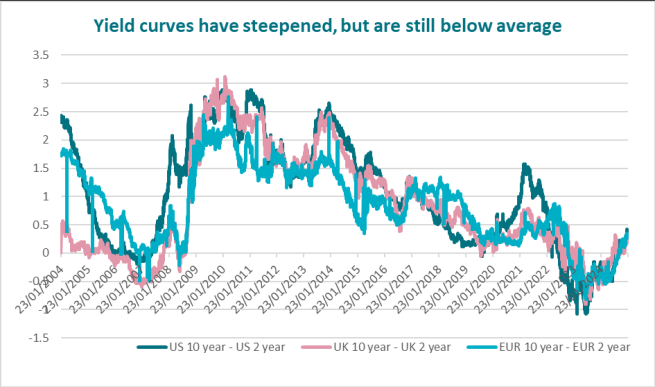

Die Zinsstrukturkurven sind seit der ausgeprägten Inversion 2023 und Anfang 2024 sukzessive stetig steiler geworden. In den USA, dem Euroraum und Grossbritannien liegt die 10-Jahres-Rendite jetzt um etwa 30 Basispunkte über der 2-Jahres-Rendite (Abbildung unten). Gegenüber früher, als 80 bis 100 Basispunkte üblich waren, ist das nicht viel.

- UXVlbGxlbjogQVhBIElNLCBCbG9vbWJlcmcsIFN0YW5kIDIyLiBKYW51YXIgMjAyNS4=

Wenn man den risikoadjustierten Ertrag maximieren will, scheinen Kurzläufer aus mehreren Gründen interessant:

- Kurzläufer sind von Natur aus liquide.

- Die niedrigere Zinsduration dämpft die Volatilität.

- Die Zinsstrukturkurve könnte noch steiler werden, wenn die Kurzfristrenditen weiter fallen, die Langfristrenditen aber wegen höherer Haushaltsdefizite und steigender Inflation unverändert bleiben.

Der jüngste Renditeanstieg länger laufender Anleihen hat vielen Investoren aber gereicht, um vom Geldmarkt in Kurzläufer und von Kurzläufern in laufzeitübergreifende Strategien umzuschichten. Als Argumente für solche Strategien werden meist ihr kleiner Renditevorsprung (etwa 30 Basispunkte), ihr niedrigeres Wiederanlagerisiko und mögliche Kursgewinne bei fallenden Langfristrenditen genannt.

De Zinsstrukturkurven von Credits sind unterdessen etwas steiler als die von Staatsanleihen, aber im Vergangenheitsvergleich ebenfalls flach. Das bestätigt das anhaltende Interesse an der Assetklasse, sodass sich die Renditen der verschiedenen Laufzeiten angenähert haben.

Hier lesen Sie mehr darüber, warum wir Kurzläufer zurzeit für interessant halten.

Wo investieren – im Euroraum oder den USA?

Wir halten sowohl Credits aus dem Euroraum als auch aus den USA für interessant, allerdings aus verschiedenen Gründen.

Wir glauben, dass die EZB ihren Leitzins 2025 weiter senkt und den Einlagensatz spätestens Ende 2025, wenn nicht früher, auf 1,5% verringert. Grund dafür könnte das schwächere Wachstum im Euroraum sein (schätzungsweise 1,0% im Jahr 2025). Für Anleiheninvestoren ist das aber neben den ordentlichen Fundamentaldaten ein Positivfaktor, könnten die Gesamterträge bei fallenden Renditen doch steigen. Der möglichen Lockerung der Geldpolitik stehen aber unser schwächerer Wachstumsausblick für die USA (nur noch 2,3% im Jahr 2025) und die möglichen Auswirkungen von Zöllen und Handelskriegen auf exportorientierte Sektoren gegenüber. Wir rechnen weiter mit einem starken Dollar, sodass europäische Anleihen für Anleger aus anderen Währungsräumen währungsgesichert attraktiv erscheinen. Das gilt vor allem für Credits.

Der Ausblick für die USA hängt hingegen davon ab, was Trump jetzt wirklich tut. Die Einzelheiten seiner Politik kennen wir noch nicht, doch rechnen wir mit Auswirkungen auf das Wirtschaftswachstum vor allem im nächsten Jahr, also 2026. 2025 macht hingegen vor allem die Inflation Sorgen. Sie könnte die Fed davon abhalten, die Zinsen weiter zu senken, weil Trumps Politik den Inflationsrückgang bremsen könnte. 2025 dürfte das US-Wirtschaftswachstum stabil bleiben oder sogar noch zulegen. Dieser kurzfristige Wachstumsschub könnte Titeln mit hohem Beta wie US-High-Yield nützen. Der republikanisch dominierte Kongress hat bereits gezeigt, dass er die Staatsausgaben nicht senken will. Die Haushaltspolitik könnte daher 2025 für erhebliche Volatilität sorgen.

Unterdessen könnten der amerikanische Protektionismus, der Abschwung in China und die Aussicht auf ein Wachstum unter dem Langfristtrend den Emerging Markets das Leben schwer machen. Nach wie vor sehen wir in vielen Emerging-Market-Regionen grosse Chancen, vor allem bei Investmentgrade-Titeln. Wie immer ist die Einzelwertauswahl aber hier besonders wichtig.

Sollte man weiter auf die Netto-Null setzen?

Investitionen in die Energiewende dürften weltweit ein wichtiges Thema bleiben, selbst in den USA, wo die Trump-Administration schon jetzt manche der Biden’schen Fördermassnahmen abwickelt. Vor allem erneuerbare Energien und Elektrofahrzeuge dürften 2025 Auftrieb erhalten, nicht zuletzt wegen der Nachfrage der Emerging Markets, die sie ausserdem in grossem Umfang produzieren. Der rasche Anstieg der Stromnachfrage durch Datenzentren für Künstliche Intelligenz wird vermutlich zu einem Ausbau der erneuerbaren Energien und einer Modernisierung der Stromnetze führen. Versorger und Anbieter von Netztechnik dürften davon profitieren.

Wer mit seinem Anleihenportfolio die Netto-Null fördern will, hat zwei Möglichkeiten: Man kann auf die Energiewende setzen oder grüne Anleihen kaufen.

Mit Energiewendestrategien müssen sich Anleger nicht auf Zusagen und allgemeine Ziele verlassen. Sie können in konkrete Massnahmen investieren und so mit ihrem Portfolio einen Beitrag zur Dekarbonisierung leisten.

Mit grünen Anleihen werden Projekte mit konkreten Umweltzielen finanziert. Der Erfolg wird mit Leistungskennziffern (KPIs) gemessen.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG