Meinungen unserer CIOs: Anleger optimistisch für US-Aktien trotz hoher Bewertungen

- 09 Januar 2025 (5 Minuten Lesezeit)

Im Überblick

Chris Iggo, CIO AXA IM Core

US-Aktien: Kurs und Wert

Die Bewertung des US-Aktienmarktes sorgt bei Anlegern immer wieder für Besorgnis. Manchen Schätzungen zufolge ist der S&P 500 zu einem 22-Fachen der Gewinnerwartungen auf Zwölf-Monats-Sicht bewertet. Beim Nasdaq 100 beläuft sich diese Kennzahl auf das 26-Fache. Dies sind hohe Bewertungsniveaus. Mit der Aktienrendite verhält es sich umgekehrt zum Kurs-Gewinn-Verhältnis – eine niedrigere Rendite weist auf einen potenziell überbewerteten Index hin. Diese Kennzahl liegt bezogen auf den S&P 500 derzeit bei 4,54 % und damit knapp über der Rendite zehnjähriger US-Treasuries (4,23 %). Selbst das KGV des gleichgewichteten S&P 500 liegt bei 19,8. Legt man die Kurs-Gewinn-Verhältnisse auf inflations- und konjunkturbereinigter Basis zugrunde, so befindet sich der S&P 500 bezogen auf seine Entwicklung von 1995 bis 2024 im 90. Perzentil. Sofern man die Betrachtung auf sämtliche US-Werte erweitert, liegt deren Bewertung bezogen auf die Zeitspanne seit 1983 in ihrem 93. Perzentil. Kein anderer bedeutender Aktienmarkt reicht auch nur annähernd an das derzeitige Bewertungsniveau der USA heran.

Allerdings ist eine glänzende Bewertung keine Garantie für künftige Erträge. In der Anlegergunst stehen US-Aktien offenbar weiterhin hoch, zumal das Gewinnwachstum im kommenden Jahr bei 14 % liegen und die politische Agenda des designierten Präsidenten Donald Trump die Börsen anschieben dürfte. Sollte es bei den Fundamentaldaten oder der Stimmung zu einem abrupten Umschwung kommen, droht jedoch eine Anpassung der Bewertungen. Andere Anlagen sind im Vergleich zu US-Aktien günstiger – darunter europäische und asiatische Aktien, vor allem aber US-Treasuries. Wie andere Staatsanleihen haben auch Treasuries auf Relative-Value-Basis gegenüber Swaps und Unternehmensanleihen nachgegeben. Als eine der grossen Überraschungen des Jahres 2025 ist eine rasche Verschiebung von Aktien in Richtung Anleihen durchaus denkbar.

Alessandro Tentori, CIO Europe

Kein „Überraschungseffekt“ im Jahr 2025

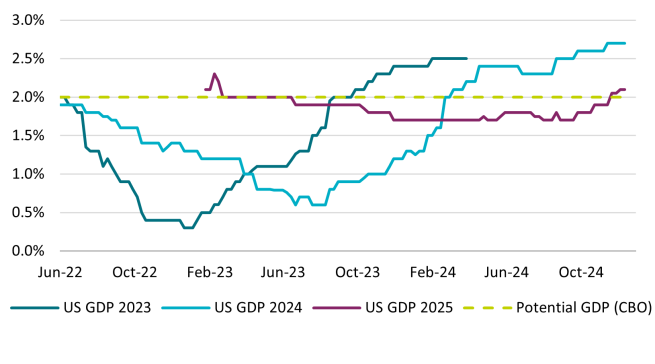

In den letzten 24 Monaten ist es bei der Schätzung des US-BIPs zu einer signifikanten Neubewertung gekommen. Die Ausgangsschätzungen für 2023 lagen zwischen 0,3 % und 0,5 %, während sich das Ergebnis letztlich auf solide 2,5 % belief. Ähnlich verhielt es sich mit der Konsenserwartung des US-BIPs im Jahr 2024: Ende 2023 war von einem Zuwachs um rund 1,3 % ausgegangen worden. Tatsächlich dürfte das realisierte Wachstum näher bei 2,7 % liegen (siehe Grafik). Der Markt reagierte mit einer nicht minder beeindruckenden Beschleunigung des Gewinnwachstums je Aktie im S&P 500, sodass die im Vorjahr formulierten Erwartungen in sieben der letzten acht Quartale übertroffen wurden. Unser Eindruck ist, dass sich der Konsens sowohl in makroökonomischer Hinsicht als auch bezüglich der Märkte für das Jahr 2025 deutlich aufgehellt zu haben scheint. Die Prognosen für das US-BIP fussen auf einer höheren Ausgangsbasis im Vergleich zu 2023 und 2024. So lautet die Konsenserwartung auf ein Wirtschaftswachstum von 2,1 % (wobei AXA IM von 2,3 % ausgeht). Bloomberg zufolge stehen die Medianerwartungen für den S&P 500 Ende 2025 bei 6.600 Punkten – eine bemerkenswerte Stimmungsverschiebung angesichts der eher verhaltenen ursprünglichen Erwartung für Ende 2024 von 4.800 Punkten. Folglich werden wir trotz eines über dem Potenzial liegenden BIP-Wachstums ohne den starken „Überraschungseffekt“ der beiden letzten Jahre auskommen müssen.

Ecaterina Bigos, CIO Asia ex-Japan

Ungleiches Tempo in einer multipolaren Welt

Ungleiche makroökonomische und geopolitische Dynamiken dürften zu einem zunehmend komplexen Bild der asiatischen Volkswirtschaften im Jahr 2025 führen, was eine durchdachte Handhabung der Fiskal- und Geldpolitik erforderlich macht.

Angesichts der Verlangsamung der Industrietätigkeit, der Nachfrage in den Städten und der privaten Investitionen hat sich das Vertrauen in das Wachstum Indiens eingetrübt. Mit Blick auf die zunehmend erforderliche Haushaltskonsolidierung könnte eine gewisse geldpolitische Lockerung geboten sein. Allerdings notiert die Inflation über dem Zielwert und ist heftigen wetterbedingten Sprüngen bei den Lebensmittelpreisen ausgesetzt. Als eine der am stärksten auf den asiatischen Binnenmarkt ausgerichteten Volkswirtschaften mit einem relativ beschränkten Kapitalverkehr und Aussenhandel ist Indien weniger anfällig für direkte Handelsspannungen.

Aufgrund externer Faktoren war Südkorea schon vor den politischen Turbulenzen im Dezember einem zunehmenden Risiko ausgesetzt. Der Abschwung im globalen Fertigungssektor, Abwärtsrisiken für Automobilexporte und die unsichere Entwicklung hinsichtlich der drohenden US-Zölle setzen dem Wachstum zu. Binnenwirtschaftlich schwächelt die Verbrauchernachfrage, was sich durch den wahrscheinlichen Rückgang bei den Reisen in das Land noch verschärfen dürfte. Während die Fiskalpolitik über Spielraum verfügt, um die Nachfrage anzukurbeln, sind in der Geldpolitik aufgrund der hohen Verschuldung der Privathaushalte die Möglichkeiten begrenzt.

Taiwan behauptet sich wirtschaftlich gut, wobei die Dynamik im Jahresvergleich grösseren Hemmnissen ausgesetzt ist. Das Wachstum wurde von der Nachfrage nach Halbleitern und Servern sowie der guten Berechenbarkeit bei den Auftragseingängen begünstigt.

Sowohl die Nachfrage nach Hochleistungsrechnern als auch die Investitionen dürften anhalten, da in den Lieferketten mit Bezug zu künstlicher Intelligenz Kapazitäten aufgebaut werden. Exporte nicht technologischer Güter sind Gegenwinden ausgesetzt, und der Handelsbilanzüberschuss gegenüber den USA dürfte künftig auf den Prüfstand gestellt werden. Was die Geldpolitik betrifft, so wird die Wirkung einer möglichen Lockerung aufgrund von Hebeleffekten am Wohnimmobilienmarkt begrenzt.

Überblick der Anlageklassen

Die geäusserten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

| Positiv | Neutral | Negativ |

|---|

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Zinssätze | Unterschiede zwischen den Zinsaussichten in den USA und Europa | |

|---|---|---|

US-Staatsanleihen | Geringfügige weitere Lockerung seitens der Fed erwartet, Renditen jedoch im Fair-Value-Bereich | |

Euro-Gov. (Kernländer) | Deutliche Leitzinssenkungen der EZB eingepreist | |

Euro-Gov. (Peripherieländer) | Fiskalische und politische Sorgen könnten die Volatilität Anfang 2025 in die Höhe treiben | |

Britische Gilts | Anzeichen einer Wachstumsabkühlung dürften die Renditen sinken lassen | |

Japanische Staatsanleihen | Renditen dürften verhalten steigen | |

Inflation | Aufwärtsrisiken für die US-Inflation dürften eingepreist werden |

Unternehmensanleihen | Das Anlegervertrauen in den Kreditmarkt bleibt stark | |

|---|---|---|

USD Investment Grade | Die Gesamtverzinsung bleibt attraktiv und die Nachfrage hoch | |

EUR Investment Grade | Leitzinssenkungen der EZB stützen Erträge aus Investment-Grade-Unternehmensanleihen | |

GBP Investment Grade | Attraktive Renditen, zugleich aber Besorgnis über die gesamtwirtschaftlichen Aussichten | |

US-Hochzinsanleihen | Stärkeres Wachstum, robuste Fundamentaldaten und ein qualitativ hochwertigeres Universum wirken unterstützend | |

Euro-Hochzinsanleihen | Solide Fundamentaldaten, technische Faktoren und EZB-Zinssenkungen unterstützen die Gesamtrenditen | |

EM in Hartwährung | Solides Wachstumsumfeld und attraktive Renditen dürften die Performance anschieben |

Aktien | Donald Trumps politische Agenda als unterstützend für US-Aktien angesehen | |

|---|---|---|

USA | Das Gewinnwachstum im 3. Quartal scheint robust zu sein, wobei Finanz- und Technologieunternehmen führend sind | |

Europa | Schwaches Wachstum könnte die Gewinnerwartungen einknicken lassen | |

UK | Transparent kommunizierte Haushalts- und Regulierungspläne sind Voraussetzung für eine bessere Entwicklung britischer Aktien | |

Japan | Das resiliente globale Wachstum wirkt unterstützend; Reformen und die Geldpolitik sind der Schlüssel zu einer nachhaltigen Performance | |

China | Nach wie vor schwache Kennzahlen, Markt erwartet für 2025 weitere Konjunkturimpulse | |

Anlagethemen* | Langfristige Ausgaben für Technologie und Automatisierung dürften die relative Outperformance unterstützen |

*AXA Investment Managers hat sechs durch Megatrends gestützte Themen identifiziert, von denen wir denken, dass sie am besten geeignet sind, die sich entwickelnde Weltwirtschaft zu steuern: Technologie & Automatisierung, vernetzter Verbraucher, alternde Bevölkerung und Lebensstil, sozialer Wohlstand, Energiewende und biologische Vielfalt.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG