Rekordhoch, gute Stimmung – was kann da noch schiefgehen?

- 13 Dezember 2024 (5 Minuten Lesezeit)

Risiken haben sich 2024 gelohnt, und 2025 wird an Risiken kein Mangel sein. Aber werden sie sich wieder lohnen? Nach zwei äusserst ertragreichen Jahren hängt der Aktienmarktausblick jetzt wesentlich von den USA ab. Nach manchen Kennziffern sind die Bewertungen hier extrem, was schon oft zu Verlusten führte. Die Euphorie nach den Wahlen dürfte anhalten. Man freut sich auf niedrigere Unternehmenssteuern und Deregulierung, und die Sonderstellung der USA wird Anleger weiter beschäftigen.

Doch wer jetzt einsteigt, zahlt wirklich viel. Schon allein deshalb muss man über Risiken und Ertragspotentiale nachdenken.

Teuer – oder zu teuer?

2024 war ein hervorragendes Jahr für den S&P 500, und die meisten Anleger sind noch immer optimistisch. Zeit für ein paar Worte zu einem Thema, über das ich gerne mit Kunden spreche: Bewertungen. Schon lange fürchtet man, dass sie in den USA irgendwann fallen müssen und schliesst selbst einen Börsenkrach nicht aus. Letzte Woche schrieb ich, dass US-Aktien seit der internationalen Finanzkrise die ertragreichste Assetklasse waren – und dass man mit ihnen seit den frühen 1970ern jährlich etwa 11% verdient hat. Das änderte aber nichts an bisweilen heftigen Korrekturen. Oft, aber nicht immer, waren die Bewertungen zuvor extrem. Wiederholt sich das jetzt?

Keine Sorge

Das hängt von vielen Faktoren ab. Da sind zunächst die Unternehmensgewinne und ihre Entwicklung, vor allem die reale. Auch das Kurs-Gewinn-Verhältnis ist wichtig, und schliesslich der risikolose Zins. Man rechnet damit, dass die Gewinne der S&P-500-Unternehmen in den nächsten zwölf Monaten um 14% steigen, bei etwa 2,5% Inflation und weitgehend unveränderten Anleihenrenditen. Kein Grund zur Sorge also. Der Markt könnte demnach problemlos auf etwa 6.500 steigen, ohne dass die Bewertungen deutlich zulegten.

Aber nach manchen Kennzahlen …

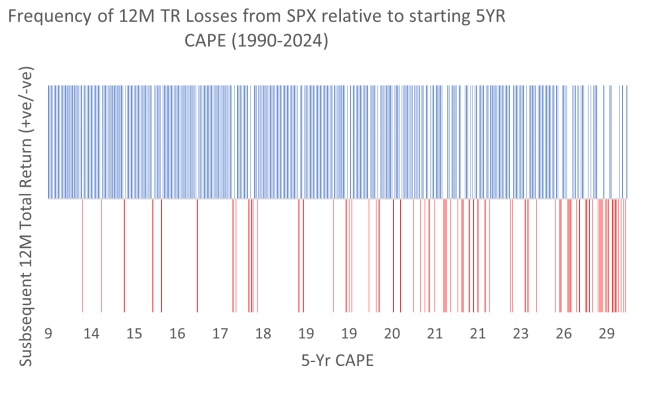

Was also könnte trotzdem eine Korrektur auslösen? Nützlich ist das Konzept von Nobelpreisträger Robert Shiller. Er hat das Kurs-Gewinn-Verhältnis geglättet, indem er die Inflation und das Auf und Ab der Konjunktur herausgerechnet hat. Mit Shillers Ansatz habe ich das inflationsbereinigte KGV des S&P 500 auf Basis der Durchschnittsgewinne der letzten fünf Jahre geschätzt (CAPE5). Es beträgt heute 28,4, bei einem klassischen KGV (auf Basis der erwarteten 12-Monats-Gewinne) von 22,3. Das CAPE5 war in den letzten 34 Jahren zweimal auf etwa 30 gestiegen, 1999/2000 und Anfang 2022, am Vorabend des bislang letzten Zinserhöhungszyklus der Fed. Beide Male fielen anschliessend die Kurse, und Aktien lagen im Minus.

… könnten die Kurse trotzdem einbrechen

Ein hohes KGV ist noch keine Garantie für eine Marktkorrektur. Stellt man aber den 12-Monats-Gesamtertrag des S&P 500 dem anfänglichen CAPE5 gegenüber, sieht man, dass Verluste bei einem höheren Shiller-KGV wahrscheinlicher werden (siehe Abbildung). Blau steht für Gewinne, Rot für Verluste. Verluste waren umso häufiger, je höher das CAPE5 war, also je weiter man auf der x-Achse nach rechts wandert.

Relative Erträge

Für manche Marktbeobachter ist auch das Verhältnis von Aktien- und Anleihenbewertungen ein Hinweis auf die künftige Marktentwicklung. Ich habe deshalb das CAPE5 invertiert und die so erhaltene bereinigte Gewinnrendite mit der 10-Jahres-Anleihenrendite seit 1985 verglichen. Heute liegt die bereinigte Gewinnrendite von Aktien knapp unter der Anleihenrendite – um etwa 21 Basispunkte. Beim Börsenkrach 2000 waren es fast 300 Basispunkte. Bei realen Anleihenrenditen sind die Gewinnrenditen heute um fast 220 Basispunkte höher, 1999/2000 gab es keinen Unterschied. Bei 5-jährigen Anleihenrenditen ändert sich hieran nur wenig. 2022 haben steigende Anleihenrenditen die Aktienkurse fallen lassen. Heute scheint keine Gefahr zu drohen.

Anleihenrenditen im Blick behalten

Damit das CAPE5 auf 30 steigt und die bereinigte Gewinnrendite um 300 Basispunkte unter der Anleihenrendite liegt, muss schon viel passieren. Das erwartete reale Gewinnwachstum müsste deutlich nachlassen, sei es durch niedrigere Gewinnerwartungen oder durch eine überraschend hohe Inflation. Im zweiten Fall würden auch die Anleihenrenditen steigen. 1999/2000 betrugen das CAPE5 etwa 30 und die Anleihenrenditen etwa 6%. Trumps Politik könnte neue Inflationssorgen und damit einen Renditeanstieg auslösen. Wenn dann noch die Aktienkurse steigen – schliesslich eilt der S&P 500 von Rekord zu Rekord –, könnte ein Schock wahrscheinlicher werden. Massive Umschichtungen von Aktien in Anleihen könnten die Anleger dann 2025/2026 auf dem falschen Fuss erwischen. Aber das sind nicht die Konsenserwartungen.

Verzerrungen durch Technologiewerte

Ich prognostiziere keinen Börsenkrach. In unserem Hauptszenario bleiben wir für Aktien optimistisch, vor allem für US-Titel. Ich bin mir aber sicher, dass die Aktienbewertungen 2025 ein wichtiges Gesprächsthema bleiben. Natürlich sind die Bewertungen durch den Technologieboom verzerrt, und zwar vor allem durch die Magnificent 7. Wenn man Shillers Methode auf den S&P-500-Informationstechnologiesektor anwendet, erhält man heute ein CAPE5 von 44. Im Januar 2000 waren es 63! Der gleichgewichtete S&P 500, für den weniger Gewinndaten vorliegen, hat heute ein CAPE5 von 24 (bei einem Höchststand von 28,8 Anfang 2022). Die Gleichgewichtung mindert zwar den Einfluss der Technologiewerte, aber 24 ist im Vergleich zu nicht amerikanischen Titeln noch immer viel.

Der Gewinnanstieg führender Technologieunternehmen hat viel mit der KI-Revolution zu tun. Man ist fest davon überzeugt, dass KI die Produktivität und die US-Wirtschaft enorm stärkt. Ich glaube das auch. Im Jahr 2000 haben wir aber gelernt, dass nicht jede neue Technologie am Ende zu hohen Aktiengewinnen führt. Alle zeitweiligen Zweifel an KI – ob durch Regulierung, Fehlschläge und/oder Angebotsschocks – könnte dramatische Auswirkungen auf die Bewertungen des Technologiesektors haben.

Vorsicht

Kürzlich habe ich etwas Ähnliches zu den Credit Spreads gesagt: Hohe Bewertungen allein garantieren noch keine Verluste. Sie verändern aber das Risikoprofil. Stets braucht es aber einen Auslöser. Trumps Politik, die instabile politische und wirtschaftliche Lage Europas und Chinas mässige Konjunkturprogramme könnten dem Marktklima schaden. Seit der letzten Zinserhöhung der Fed im Juli 2023 ist der S&P 500 um 35% gestiegen. Wahrscheinlich wird man mit US-Aktien zwei Jahre in Folge mehr als 25% verdienen – rekordverdächtige Werte. Ein drittes derartiges Jahr wäre aber wirklich zu viel des Guten. Das mahnt zur Vorsicht.

Weihnachtsferien

Das sind meine letzten Insights des Jahres. 2024 war seltsam, für mich persönlich, beruflich, aber auch als Fan von Manchester United. Immerhin hatten die Märkte erfreuliche Überraschungen parat, die viele Anleger reicher gemacht haben. Der Fussball war aber eine grosse Enttäuschung. Auch um die Welt müssen wir uns Sorgen machen: mehr katastrophale Extremwetterereignisse, der tragische Krieg im Nahen Osten und immer mehr Absurditäten in den sozialen Medien – man denke nur an die jüngste Hysterie auf X, weil angeblich Ausserirdische New Jersey angreifen wollen. Bei den immer neuen politischen Scharlatanen fällt mir ein Zitat aus Shakespeares Richard III ein: „Und so bekleid’ ich meine nackte Bosheit mit alten Fetzen, aus der Schrift gestohlen, und schein’ ein Heil’ger, wo ich Teufel bin.“

Aber jetzt ist erst einmal Weihnachten. Zeit, sich an das Gute zu erinnern, Zeit für Freunde und Familie, für gutes Essen und Trinken und den Zauber des Zwischenmenschlichen. Die meisten von uns werden gemeinsam weiter daran arbeiten, die Welt zu verbessern – durch weniger Umweltschäden und weniger soziale Ungleichheit. Der Finanzsektor kann und wird seinen Teil dazu beitragen. Wir wollen Vermögen aufbauen, ohne damit jemandem zu schaden. Ich wünsche Ihnen schöne Feiertage. Im Januar bin ich zurück. Auf ein Neues!

Performancedaten/Quellen: LSEG Workspace Datastream, Bloomberg, AXA IM, Stand 12. Dezember 2024, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG