Wie kurzfristiges Denken die langfristigen Aussichten verbessern kann

- 13 Dezember 2024 (5 Minuten Lesezeit)

Im Überblick

Häufig ist ihre Aufnahme ins Portfolio unabhängig vom Marktzyklus sinnvoll. Im aktuellen gesamtwirtschaftlichen Umfeld gibt es für Investoren aus unserer Sicht noch mehr Gründe als sonst, Short Duration in Betracht zu ziehen.

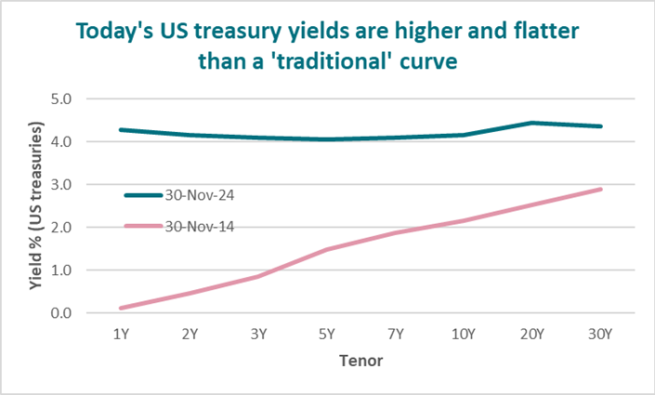

In den USA sind die Zinsen zurzeit höher und die Zinsstrukturkurve ist steiler als in der Vergangenheit. Wie die unten stehende Abbildung zeigt, sind Anleihen dadurch insgesamt momentan eine attraktive Assetklasse. Das gilt vor allem aber für Short Duration. Sie bieten genauso hohe Renditen wie ihre Pendants mit längerer Duration, dürften aber weniger sensibel auf Zinsänderungen reagieren.

Anleihen mit kurzer Duration finden sich in allen Segmenten des Anleihenmarktes, vor allem bei Unternehmensanleihen (Credits). Sie versprechen attraktive Gesamterträge bei niedrigeren Zinsrisiken. Natürlich ist Short Duration keine homogene Gruppe. Deshalb könnten sie sich für unterschiedliche Investorenanforderungen eignen.

Wir haben diese Anforderungen in fünf Kategorien unterteilt, aber in der Praxis können viele Anleihen mit kurzer Duration mehr als nur eine davon erfüllen.

Raus aus dem Geldmarkt

Für Investoren, die höhere Erträge anstreben als am Geldmarkt möglich, könnte jetzt eine Umschichtung in risikoreichere Assetklassen eine Option sein, beispielsweise in Short Duration. Da die Zinsen fallen und Cash nicht mehr King ist, sind Short-Duration-Strategien, die üblicherweise eine Restlaufzeit von bis zu drei oder fünf Jahren haben, eine passende Zwischenlösung auf dem Weg zu länger laufenden Anleihen. Mit ihnen lassen sich nicht nur laufende Erträge erzielen. Sie sind auch weniger anfällig für volatile Zinsen oder Spreadveränderungen.

Eine Möglichkeit sind Anlagen in regionale Strategien, die in US-, Euro- oder Sterling-Anleihen mit kurzer Duration investieren. Hierbei handelt es sich um grosse Märkte, die dank ihrer hohen Liquidität und ihrer Vielfalt für Investoren interessant sein könnten, die aus dem Geldmarkt umschichten wollen.

Wer sich nicht auf eine Region festlegen möchte, kann sich auch für einen globalen Ansatz entscheiden. Er bietet Investoren einen breiten Zugang zu allen Ländern und Sektoren und damit mehr Chancen. Weil er weltweit investiert und stärker diversifiziert ist, können auch die Risiken niedriger sein.

Auf Wachstum setzen

Short-Duration-Strategien könnten in einem unsicheren Umfeld attraktive Ergebnisse erzielen, weil sie laufende Erträge bieten und ihre Kurse steigen dürften, wenn die Zinsen fallen. Short-Duration-Papiere aus Marktsegmenten wie High Yield oder Emerging-Market-Anleihen können deshalb Investoren höhere Erlöse und Wertzuwachs bieten und zugleich das Zinsrisiko senken.

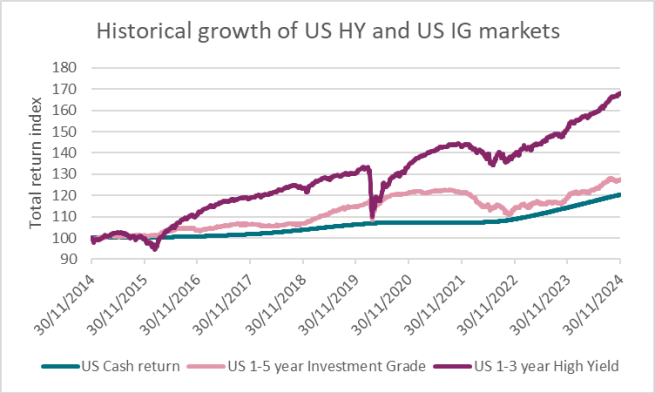

Dies gilt vor allem für US-High-Yield mit kurzer Duration. Der hohe Zinsvorsprung der Assetklasse kann Verluste abfedern. Zugleich profitiert sie von der anhaltenden Stabilität der US-Wirtschaft, die grössere Spreadveränderungen verhindert. Als liquidester Teil des US-High-Yield-Markets stellt diese Strategie zudem eine höhere Liquidität in Aussicht und kann eine gute Ergänzung anderer Assetklassen im Portfolio sein. Die unten stehende Grafik zeigt die Gesamterträge von US-High-Yield mit kurzer Duration, US-Investmentgrade-Anleihen und US-Geldmarktanlagen in den letzten zehn Jahren.

Auch der Euro-Short-Duration-Markt könnte eine interessante Option sein. Die höheren Gesamtrenditen (ohne Währungsrisiko) gleichen das gegenüber den USA schwächere Wachstum des Euroraums aus.

Diversifikationsvorteile

Die Vorteile von Core-Short-Duration-Strategien, also Anlagen in Investmentgrade- und High-Yield-Anleihen, liegen auf der Hand. Aber es gibt auch einige Ansätze, die von Investoren häufig übersehen werden und weniger stark mit traditionellen Festzinspapieren korreliert sind – und deshalb höhere risikobereinigte Erträge versprechen.

Inflationsindexierte Anleihen (Linker) sind ein Beispiel für Anleihen, die sich in der Regel anders entwickeln als andere festverzinsliche Papiere oder Aktien. Das liegt daran, dass ihre Coupons und Rückzahlungen üblicherweise steigen, wenn die Inflation zulegt. Bei anderen Assetklassen ist das Gegenteil der Fall. Die folgende Tabelle zeigt, dass internationale Linker mit einer Laufzeit von ein bis fünf Jahren vergleichsweise schwach mit anderen Festzinspapieren korreliert sind, vor allem mit Unternehmensanleihen.

Korrelation festverzinslicher Assetklassen

Zurzeit ist noch nicht klar, wie viele seiner geplanten Strategien Trump vollständig umsetzen wird, aber für 2025 erwarten wir einen gewissen Anstieg der Zölle, weniger Einwanderung und Wachstumsprogramme. Das könnte sowohl zu einem Angebotsschock als auch zu einem enormen Nachfrageanstieg führen. Beides würde die Inflation in die Höhe treiben. Short Duration Inflation-Linked Bonds könnten wirksam gegen Inflation schützen, reagieren nur schwach auf Zinsschwankungen und sind wenig mit anderen Festzins-Assetklassen korreliert.

Diversifikation ist auch durch Anlagen in mehrere Regionen möglich. So bieten kürzer laufende US-Dollar-Anleihen aus Asien zurzeit höhere Spreads als ihre US-Pendants. Hinzu kommt die mit ihnen breitere Diversifikation nach Ländern. Die Vielfalt asiatischer Unternehmen und Volkswirtschaften dürfte Investoren Zugang zu Unternehmensanleihen bieten, die weniger anfällig für die US-Handelspolitik sind. Auch Anleihen aus Ländern wie Indien, die stärker binnenmarktorientiert sind, schützen Investoren gegen weltpolitisch bedingte Volatilität.

Dynamisch bleiben

In unsicheren Zeiten und bei höherer Volatilität können dynamische Anlagen mit Umschichtungen zwischen Regionen, Sektoren und Assetklassen für Investoren interessant sein. 2025 dürfte die Trump-Administration auch ausserhalb der USA für Herausforderungen sorgen. Hinzu kommen die anhaltenden politischen Konflikte im Nahen Osten und der Ukraine und die Erwartungen, dass sich die Zentralbanken dieser Welt für unterschiedliche geldpolitische Strategien entscheiden werden. Vor diesem Hintergrund könnten sich Investoren für einen flexiblen Ansatz interessieren, der weltweit Chancen bei kurz laufenden Anleihen nutzen kann und sowohl seine Assetklassen- und Sektorallokation als auch seine Duration und sein Währungsrisiko dynamisch steuert.

Mit Short Duration können Portfoliomanager günstig und einfach umschichten, weil immer wieder Anleihen auslaufen. So können sie Veränderungen des Marktumfelds nutzen. Besonders interessant könnte das sein, wenn Bewertungsunterschiede zwischen Staats- und Investmentgrade-Unternehmensanleihen oder zwischen High-Yield- und Emerging-Market-Anleihen bestehen oder wenn sich innerhalb der Durationsspanne Chancen ergeben.

Für Investoren, die eine flexible Anpassung an Veränderungen der internationalen Märkte über einen gesamten Marktzyklus anstreben, könnte eine globale Short-Duration-Strategie eine Option sein, weil sie aus einem besonders grossen Anlageuniversum auswählen und Chancen nutzen können.

Verantwortungsbewusstsein ist ein Muss

Auch für Investoren, die zur Erreichung des Netto-Null-Ziels beitragen wollen, können Short-Duration-Strategien eine Lösung sein, bei der man nicht auf Erträge verzichten muss. Für die Ausrichtung eines Portfolios auf die Netto-Null stehen zwei Hauptansätze zur Auswahl:

- Energiewende-Strategien: Ihr Schwerpunkt sind Anlagen im Zusammenhang mit dem Übergang zu einer CO2-armen Wirtschaft und der allmählichen Senkung der CO2-Emissionen. Mit ihnen können Investoren mit ihrem Portfolio konkrete Massnahmen umsetzen, die zu einer Wirtschaft mit weniger Emissionen beitragen.

- Green Bonds (grüne Anleihen): Green Bonds finanzieren Projekte, die der Umwelt nützen und am Ende zum Übergang zu einer CO2-armen Wirtschaft beitragen. Das können sehr unterschiedliche Projekte sein, aber meist geht es um eines oder mehrere dieser Umweltthemen: grüne Gebäude, nachhaltige Ökosysteme, CO2-armer Transport und intelligente Energielösungen.

Der Markt für grüne Anleihen ist stark gewachsen. Aus einem Nischeninvestment ist ein veritabler Kandidat für ein globales Mischportfolio geworden. Dank seiner grösseren Vielfalt können Investoren auf unterschiedliche Weise in diesem Segment anlegen, auch in Form von Short-Duration-Anleihen.

Short- Duration-Strategien bieten Zugang zu beiden Ansätzen.

Short Duration kann viel

Anleihen mit kurzer Duration sind zwar risikoreicher als Geldmarktanlagen, aber ihre höheren Erträge, begrenzten Verluste und ihre „natürliche“ Liquidität machen sie aus unserer Sicht zu einem attraktiven Anlageinstrument für Portfolios.

AXA IM managt schon seit 25 Jahren Short-Duration-Strategien und bietet zahlreiche Ansätze. Wir wissen also, wovon wir reden, wenn wir mit Investoren darüber sprechen, welche ihrer Anforderungen Short Duration erfüllen kann.

Ob sie Diversifikation, verantwortungsbewusstes Investieren, Wertzuwachs oder einen flexiblen Ansatz wünschen – Short Duration kann die Lösung sein.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG