Head of Macro Reseach: Trump und die Weltwirtschaft

- 04 Dezember 2024 (5 Minuten Lesezeit)

Im Überblick

Zwei grosse Unsicherheitsfaktoren

Entscheidend für unseren Weltwirtschaftsausblick für 2025 und 2026 sind zwei wichtige Unsicherheitsfaktoren: Da ist zunächst die Frage, inwieweit der designierte US-Präsident Trump seine Wahlversprechen umsetzt. Nicht alle Zoll-, Ausweisungs-, Ausgaben- und Steuersenkungspläne dürften Realität werden. Er wird aber wohl so viele davon umsetzen, dass das US-Wirtschaftswachstum bis 2026 deutlich nachlässt.

Die zweite Frage ist, inwieweit China mit den neuen Konjunkturprogrammen die Binnennachfrage und vor allem den Konsum belebt. Chinas Wirtschaft scheint nach der Immobilienkrise nicht mehr weit von einer Deflationsspirale entfernt, mit Folgen für lokale Gebietskörperschaften und das Bankensystem. Wir rechnen mit weiteren Staatshilfen, die in den nächsten zwei Jahren zumindest einen geordneten Abschwung ermöglichen. Von den beiden grössten Volkswirtschaften überhaupt hängt ab, wie sich die Weltkonjunktur insgesamt entwickelt. Die übrigen Länder werden mit eigenen Massnahmen auf diese unsicheren, aber meist negativen externen Entwicklungen reagieren.

Am allerwichtigsten: USA und China schwächer

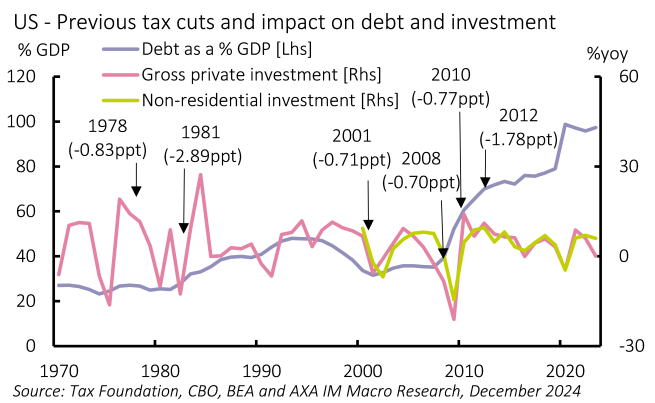

Nach Trumps erneuter Wahl ist nicht mehr die Geldpolitik der Fed der wichtigste Unsicherheitsfaktor, sondern die Politik seiner Administration. Die Märkte rechnen jetzt mit einem höheren Wirtschaftswachstum. Wir glauben hingegen, dass die geplante expansive Fiskalpolitik zwar viel kostet, aber nur wenig bringt (Abbildung 1). Die Deregulierung könnte die Erzeugung fossiler Energien erkennbar steigern. Für andere Sektoren sehen wir aber keine derartigen Positivfaktoren. Wenn überhaupt, könnte es irgendwann Fortschritte durch einen effizienteren Staatsapparat geben. Wir sehen auch keinen Grund, die Angebotsschocks herunterzuspielen, vor allem die Konsequenzen von weniger Arbeitsmigration und höheren Zöllen. Trump kann seine Pläne hier umsetzen. Für sein Kabinett hat er mehrere Hardliner nominiert, die mit Project 2025 in Verbindung gebracht werden. Das spricht dafür, dass er mehr realisiert als in seiner ersten Amtszeit. Für 2025 erwarten wir ein ordentliches Wachstum von 2,3% (nach voraussichtlich 2,8% in diesem Jahr). 2026 rechnen wir aber nur noch mit 1,5%, was unter den Konsenserwartungen liegt. Dabei dürfte die Inflation 2026 weiterhin 3,2% betragen, sodass die Fed ihre Geldpolitik nur begrenzt lockern kann.

Neben der Wirtschaftspolitik sind auch die weltpolitischen Risiken wichtig. Die neue US-Administration hat erklärt, dass sie den Ukrainekrieg beenden wolle. Wir deuten das so, dass sie die beiden Länder an den Verhandlungstisch zwingen will. Ausserdem soll wieder „maximaler Druck“ auf den Iran ausgeübt werden, mit Auswirkungen auf die Bündnisse im Nahen Osten. Und schliesslich will man beim Aussenhandel China unter Druck setzen. All das kann wichtige Elemente des derzeitigen fragilen weltpolitischen Gleichgewichts infrage stellen. Es könnte ein neues Gleichgewicht entstehen, das wir aber noch nicht kennen. Wir rechnen daher mit weiterer Unsicherheit, die das Wirtschaftswachstum weiter bremst.

Besonders hat Trump es auf China abgesehen, mit Zöllen von 60%. Aber China hat eigene Probleme. Die Immobilienmarktkrise mit einem Preisrückgang um 15% seit 2021, davon allein 5 Prozentpunkte im Jahr 2024, dürfte trotz der jüngsten Konjunkturmassnahmen anhalten. Das dämpft den Konsum, da Immobilien die wichtigsten Investitionen der Haushalte sind, und begrenzt auch mögliche Konjunkturprogramme sowie das Kreditmengenwachstum – schliesslich sind Chinas eng verflochtene Lokalregierungen und Regionalbanken ebenfalls von der Krise betroffen. China steht vor grossen Herausforderungen; eine Deflationsspirale muss verhindert werden. Zwar rechnen wir nicht mit vollen 60% Zoll auf chinesische Exporte in die USA, glauben aber, dass die Trump’sche Politik Chinas Wachstum um etwa einen halben Prozentpunkt schwächt. Wir rechnen mit zahlreichen Massnahmen, unter anderem grösseren Konjunkturpaketen und Druck auf staatliche Unternehmen, um den Konsum 2025 zu stärken. Das kann einen geordneten Abschwung ermöglichen und eine tiefe Rezession verhindern. Für 2025 erwarten wir 4,5% Wachstum (nach 4,09% in diesem Jahr), für 2026 4,1%. Dazu dürfen dem Staat aber nicht zu viele Fehler unterlaufen. Die Märkte sind ungewohnt anfällig, sodass sie auch stärker nachgeben könnten.

Emerging Markets erneut auf die Probe gestellt

Beides wird grosse Auswirkungen auf die anderen wichtigen Volkswirtschaften haben. Niemand dürfte aber mehr betroffen sein als die Emerging Markets, vor allem in Asien und Lateinamerika. Viele von ihnen sind eng mit China verflochten. Ihre Binnenkonjunktur und ihr Export werden Auswirkungen auf die Nachfrage nach Rohstoffen und Zwischenprodukten haben. Viele Emerging Markets haben davon profitiert, dass die USA weniger aus China importieren. Eine zweite Trump-Regierung könnte aber stärker darauf reagieren, dass diese Länder jetzt Handelsüberschüsse mit den USA haben, und deshalb gezielt gegen sie vorgehen.

Die Emerging Markets müssen geschickt vorgehen, wenn sie angesichts der externen Entwicklungen die Binnennachfrage stärken wollen. Die Geldpolitik dürfte weiter gelockert werden, da die Realzinsen in vielen Ländern noch immer eher hoch sind. Wenn aber in den USA die Zinsen hoch bleiben und der Dollar aufwertet, wäre der Lockerungsspielraum der Emerging Markets begrenzt. Auch die Fiskalpolitik hat nur wenig Spielraum, da die Primärdefizite höher sind als vor Corona und 2024 weiter gestiegen sind. Am besten ist es, wenn Geld- und Fiskalpolitik zusammenarbeiten. Grundsätzlich dürften die Emerging Markets stabil bleiben. Nur wenigen Ländern dürfte es aber gelingen, mit Strukturreformen das Wachstum langfristig zu stärken.

Sehr binnenorientierte Länder wie Indien und Indonesien werden wohl am stärksten wachsen. Indonesien ist einer der wenigen Emerging Markets, die bei einer schwächeren Konjunktur die Fiskalpolitik lockern können. Länder, die wirtschaftliche Ungleichgewichte korrigiert haben, dürften 2026 aufholen, etwa die Türkei, Argentinien und Kolumbien. Südafrika, Ägypten und Nigeria dürften wiederum von Strukturreformen profitieren. Zweifel gibt es hingegen an der Nachhaltigkeit der brasilianischen Staatsschulden; hier fürchtet man eine wenig anlegerfreundliche Reaktion der Geldpolitik. Mexiko schliesslich könnte Probleme durch die Austeritätspolitik bekommen, zumal Verfassungsreformen und der amerikanische Protektionismus den Ausblick schon jetzt schwächen.

Europa: Wirtschaftliche Stabilität, politische Herausforderungen

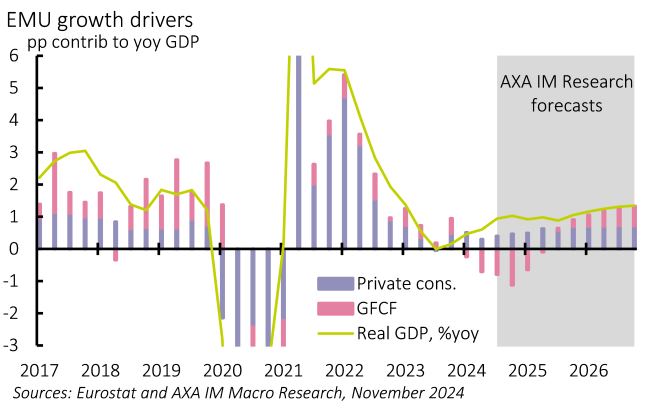

In Europa dürfte sich die zuletzt schwache Konjunktur trotz der externen Risiken allmählich wieder erholen. Durch die Rückkehr der Inflation zu ihrem Zielwert wachsen die verfügbaren Realeinkommen wieder stärker, sodass wohl auch wieder mehr konsumiert wird. Daran ändert auch der deutliche Anstieg der Sparquote nichts. Das dürfte anhalten. Nach wie vor bezweifeln wir aber eine erkennbare Erholung der Investitionstätigkeit (Abbildung 2). Weil aber jetzt weniger ein knappes Angebot als eine schwächere Nachfrage das Wachstum bremst, kann die EZB die Konjunktur durch Zinssenkungen leichter stärken. Sie hat den Leitzins bereits gesenkt und dürfte damit fortfahren, bis auf 1,5% bis Ende 2025. Das dürfte das Wachstum fördern. Für 2025 erwarten wir 1,0% (nach 0,8% in diesem Jahr), für 2026 1,3%, auch weil die Investitionen allmählich auf die niedrigeren Zinsen reagieren. Bei einem ausgeprägteren Handelskrieg könnte die Konjunktur aber nachlassen.

Ein Risikofaktor könnten aber die schwachen Regierungen sein. In Deutschland wird statt im September schon im Februar gewählt. Wahrscheinlich kommt es dann wieder zu einer grossen Koalition. Trotz dringendem Bedarf an langfristigen Investitionen dürfte sich die Fiskalpolitik aber nicht wesentlich ändern. In Frankreich droht weitere Unsicherheit; die Regierung dürfte im neuen Jahr vor grösseren Herausforderungen stehen. Vielleicht wird 2025 auch in Spanien gewählt. Bei schwachen Regierungen könnte die für das nächste Jahr eigentlich geplante Haushaltskonsolidierung ausbleiben. Die EU kann dann nicht so gut auf mögliche US-Zölle und weltpolitische Krisen reagieren, ob in der Ukraine oder anderswo.

Grossbritannien dürfte politisch stabiler und glaubwürdiger sein als in den letzten Jahren. Wir rechnen damit, dass das Wirtschaftswachstum 2025 von 0,9% auf 1,5% steigt und 2026 dann 1,4% beträgt. Die verfügbaren realen Haushaltseinkommen dürften steigen, und die Fiskalpolitik wird im nächsten Jahr vermutlich gelockert, aber 2026 nicht mehr. Nach einem mutigen Haushaltsentwurf droht Grossbritannien erneut eine Verschlechterung der Staatsfinanzen, wenn das Wachstum die hohen Erwartungen nicht erfüllt. Die Steuern müssten dann weiter erhöht werden, sofern man sich nicht zu Ausgabenkürzungen oder einer höheren Nettokreditaufnahme entschliesst. Die stabilere Lage in Grossbritannien dürfte ausländische Investitionen anlocken, was sich dieses Jahr bereits im Wechselkurs des Pfunds zeigte. Als eine offene Volkswirtschaft ist Grossbritannien aber grundsätzlich den gleichen Risiken ausgesetzt wie der Euroraum. Das gilt für einen grösseren Handelskrieg ebenso wie für weltpolitische Entwicklungen.

Der Weltwirtschaftsausblick ist daher von der politischen Entwicklung in Washington und Peking abhängig. Beides ist unsicher. Wir rechnen auch 2025 mit 3,2% Weltwirtschaftswachstum, aber auch einem Rückgang auf 2,8% im Jahr 2026. Wenn man China herausrechnet, dürfte die Weltwirtschaft nächstes Jahr etwa so stark wachsen wie nach der internationalen Finanzkrise (d.h. von 2012 bis 2019). 2026 dürfte das Wachstum dann nachlassen, da die US-Konjunktur wohl erkennbar nachgibt und auch die Emerging Markets schwächeln könnten. Zu einem Abschwung könnten allerdings auch Probleme auf der Angebotsseite führen, vor allem in den USA. Dann wäre zumindest für unseren Prognosezeitraum der Spielraum der Geldpolitik begrenzt, sodass die Zinsen eher hoch blieben.

Rechtliche Hinweise

Die Informationen dieser Internetseite richten sich an Anleger mit Sitz in der Schweiz.

Für die unberechtigte Nutzung der Internetseite übernimmt AXA Investment Managers Schweiz AG (AXA IM) keine Haftung.

Diese Webseite dient ausschliesslich Werbe- und Informationszwecken. Die publizierten Informationen und Meinungsäusserungen werden ausschliesslich zum persönlichen Gebrauch bereitgestellt. Die in diesem Dokument von AXA IM zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulationsdarstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung und können jederzeit und ohne vorherige Ankündigung geändert werden.

AXA Investment Managers Schweiz AG übernimmt keine Gewährleistung (weder ausdrücklich noch stillschweigend) für Richtigkeit, Vollständigkeit und Aktualität der publizierten Informationen und Meinungsäusserungen. AXA Investment Managers Schweiz AG ist insbesondere nicht verpflichtet, nicht mehr aktuelle Informationen zu entfernen bzw. diese ausdrücklich als solche zu kennzeichnen. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt AXA IM für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet werden, die als zuverlässig erachtet werden.

Die Angaben auf der Internetseite der AXA Investment Managers Schweiz AG stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige Entscheidungen gefällt werden. Vor jeder Investitionsentscheidung sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für zukünftige Anlageergebnisse und/oder die zukünftige Wertentwicklung oder Rendite einer Anlage. Wert und Rendite einer Anlage können steigen oder fallen und werden nicht garantiert.

AXA Investment Managers Schweiz AG